Alle liquiditeit gaat naar Hyperliquid

GMX is druk bezig met het afhandelen van diefstallen en Hyperlqiuid is druk met zakendoen.

Deze keer heeft Hyperliquid grote vooruitgang geboekt in het Solana-ecosysteem, en in tegenstelling tot pure multi-chain-implementaties, is het deze keer via de Phantom-portemonnee om liquiditeitsondersteuning te bieden, en het is ook verrassend dat Phantom Hyperliquid verkoos boven Drift en Jupiter.

Vergeleken met het simpelweg ondersteunen van Solana Chain en Phantom wallet login, is het idee van Hyperliquid anders dan zijn voorgangers zoals dYdX en GMX, en lijkt het meer op de on-chain versie van Binance, dat wil zeggen, om de ultieme bron en bestemming van liquiditeit te worden voor alle protocollen en dApps, en om de echte on-chain hoeksteen te worden met super liquiditeit.

De derde manier

Om Hyperliquid te begrijpen, kun je niet alleen over Hyperliquid zelf praten.

In de vergelijking met spot DEX's zoals Uniswap moet gezegd worden dat de contractproducten vanuit het spotperspectief gokken op geld lenen en speculeren in munten, en liquiditeit is buitengewoon moeilijk te handhaven.

Uniswap kan de deelname van meer activa aan transacties vergemakkelijken door middel van implementatie met meerdere ketens, en kan de groei van protocol TVL bevorderen, zelfs als het alleen op deze keten is, maar de contract-DEX, of het nu dYdX, GMX of Hyperliquid is, moet liquiditeit op één plek "aantrekken", wat ook het natuurlijke voordeel is van CEX's zoals Binance.

Centralisatie is van nature bevorderlijk voor liquiditeitsconcentratie.

In de vergelijking met collega's als dYdX en GMX moet gezegd worden dat de Perp DEX vanuit het perspectief van GMX een combinatie is van on-chain matching, on-chain trading en liquiditeitstokenisatie in combinatie met het orderboek van dYdX, wat ook de essentie is van de waanzinnige inkomsten van GMX in 2022, het behouden van liquiditeit door de "aansporing" van LP Token - > GMX Token.

Hetzelfde geldt voor Hyperliquid, maar de werking is verfijnder, de gesloten HyperCore is verantwoordelijk voor spot- en contracttransacties, wat de belangrijkste basis is voor de centralisatie van Hyperliquid, en HyperEVM is verantwoordelijk voor het "blockchain"-gedeelte, en het concept van operatie is vaag, waardoor Hyperliquid lange tijd in een superpositiestaat van decentralisatie en centralisatie is beland, en superliquiditeit en bijpassende efficiëntie zijn er ook in verborgen.

Voor de algehele architectuur van Hyperliquid, zie Hyperliquid: 9% Binance, 78% gecentraliseerd

Decentralisatie is natuurlijk goed voor branding.

Het is noodzakelijk om te groeien in het dynamische spel en gezelschap met Binance, en om de sterkste liquiditeit te worden, is het noodzakelijk om gecentraliseerde efficiëntie, gedecentraliseerde ervaring, de verbetering van het orderboekmatchingmechanisme van dYdX, het liquiditeitstoken "omkoping"-mechanisme van GMX en de rol van BNB Unicom BNB Chain en het hoofdstation - $HYPE Unicom HyperCore en HyperEVM.

Uiteindelijk voltooide Hyperliquid meerdere tegenstrijdigheden die in het verleden moeilijk te koppelen waren, en systeemengineering deed opnieuw zijn magie, door de bestaande technische elementen te stapelen om de beste PMF in de huidige markt te creëren en zelfs het denken van Binance te verbeteren.

-

• Implementatie met meerdere ketens/gecentraliseerde liquiditeit

-

• Overbrugging/Ketenabstractie/Aggregator/Intentie

-

• Gedecentraliseerde gebruikersinterface/gecentraliseerde UX

Om de infrastructuur van de markt te worden, is het noodzakelijk om zoveel mogelijk ingangen vast te leggen, en Phantom is zeer geschikt als gids voor het Solana-ecosysteem, maar het kan niet worden gesubsidieerd voor de markt, en winstdeling is een verstandigere benadering dan symbolische subsidies.

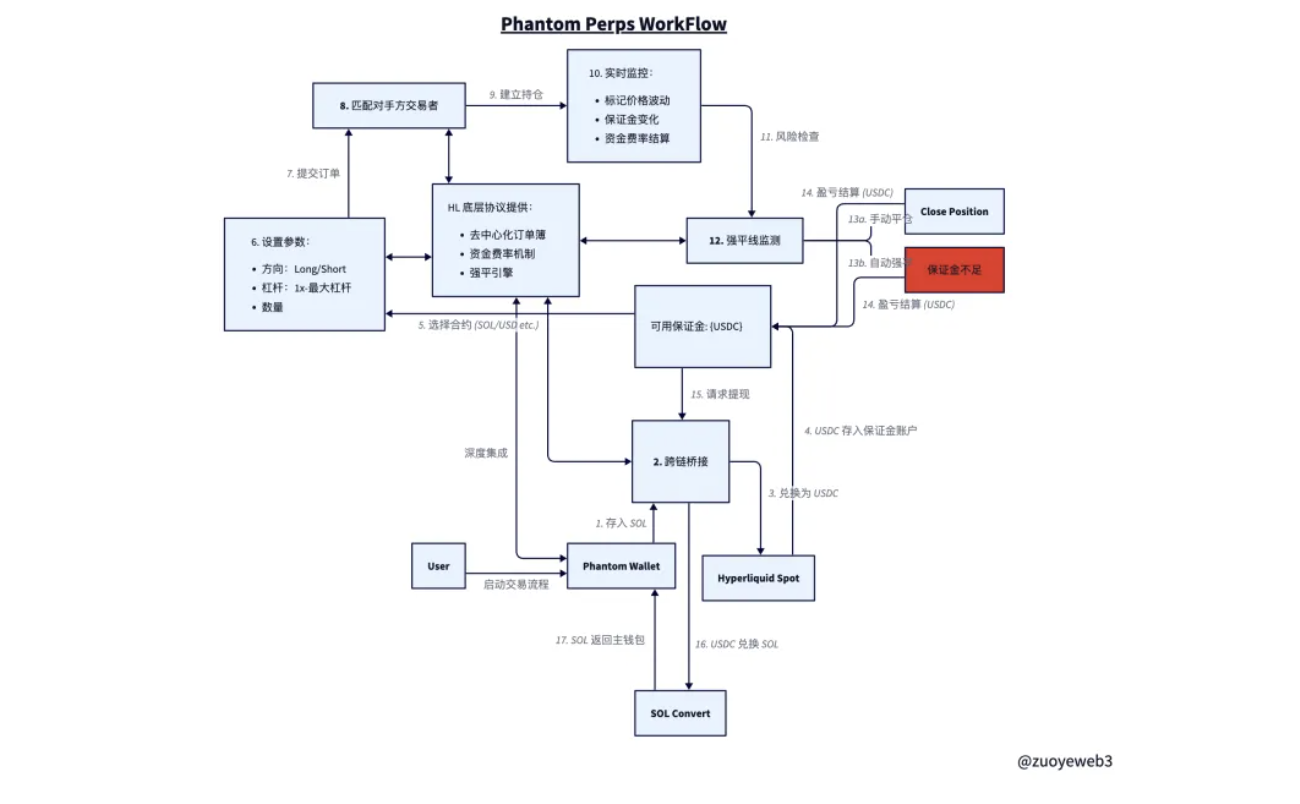

In het ontwerpidee van Phantom Perps is Hyperliquid, in plaats van in het verleden in te loggen op dYdX of Drift, ingebed in zijn eigen interface, op voorwaarde dat de SOL op Solana wordt overbrugd naar de Hyperliquid-spotrekening en wordt geconverteerd naar USDC, en vervolgens als marge wordt overgebracht naar de Hyperliquid-contractrekening.

Bridging kan worden ondersteund door Hyperunit die wordt geleverd door het Unit-protocol, maar het is niet helemaal zeker, aanvullende informatie is welkom en beveiligingsbeoordeling is ook belangrijk.

Na het transactieproces en de liquidatie worden de Phantom- en Hyperliquid-rollen omgedraaid, de Phantom-interface wordt alleen weergegeven en de daadwerkelijke werking wordt volledig gecontroleerd door Hyperliquid, wat ook het grootste verschil is met dYdX en Drift, gebruikersfondsen zullen echt het Hyperliquid-systeem binnenkomen.

In het bijzonder moet USDC worden geconverteerd van de Hyperliquid-futures-account naar de spot, vervolgens ter plaatse worden geconverteerd naar SOL en vervolgens terug worden overbrugd naar de Solana-keten en ten slotte worden weergegeven in de vorm van SOL in Phantom.

Het voordeel hiervan is dat er meer vrijheid van financiering is.

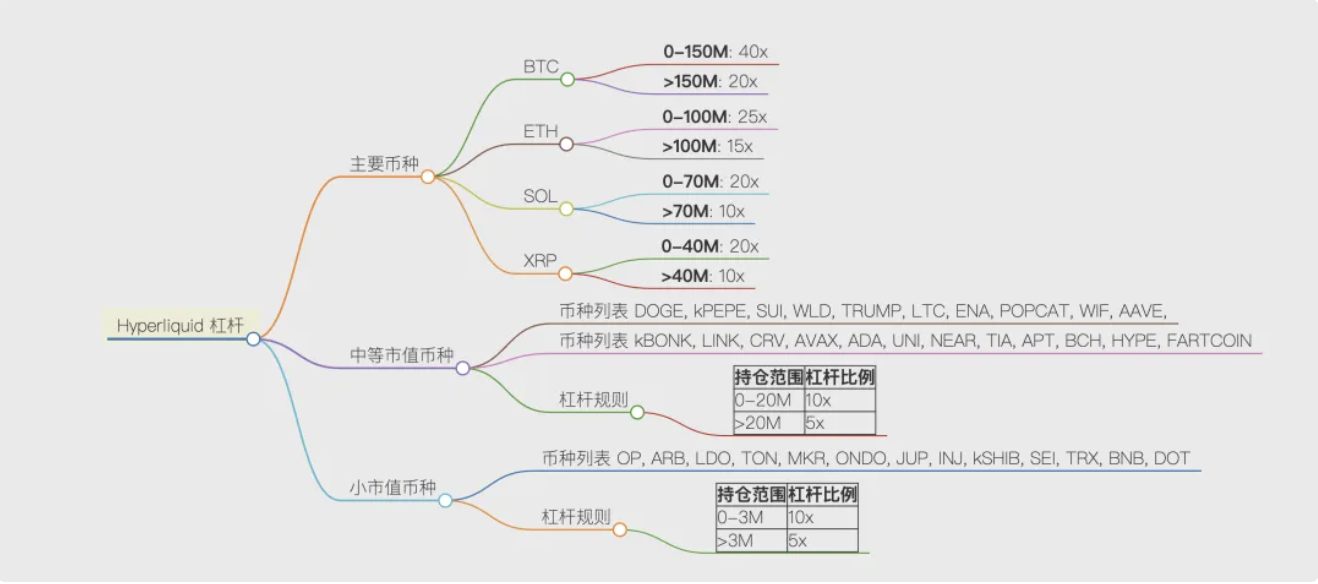

Nadat de SOL van de gebruiker Hyperliquid is binnengegaan, kan hij elke valuta verhandelen die door Hyperliquid wordt ondersteund en een maximale hefboomwerking van 40x kiezen op basis van het bedrag van het geld.

Het nadeel hiervan is dat het systeem minder veilig is.

Het overbruggen van het in- en uitstappen van activa wordt op de proef gesteld in tijden van extreme marktvolatiliteit.

Tijdens het transactieproces moeten gebruikers Hyperliquid vertrouwen, dat in wezen hetzelfde vertrouwensniveau moet bereiken als CEX's zoals Binance, dat wil zeggen dat de beurs de activa van gebruikers niet zal verduisteren en de matching zal voltooien volgens de gebruikersinstructies.

Hyperliquid werkt niet alleen samen met Phantom, maar hoopt het te gebruiken als een bondgenoot om Solana te infiltreren en te controleren, wat ongetwijfeld een actieve aanval is op Solana's native DEX.

BNB presteert verreweg beter dan elk ander beurstoken dat Binance's beheersing van liquiditeit vertegenwoordigt, en hetzelfde geldt voor Hyperliquid, dat een make-or-die-lading is, van spot tot Perps, Ethereum tot Solana.

Opkomende inkomstenpunten

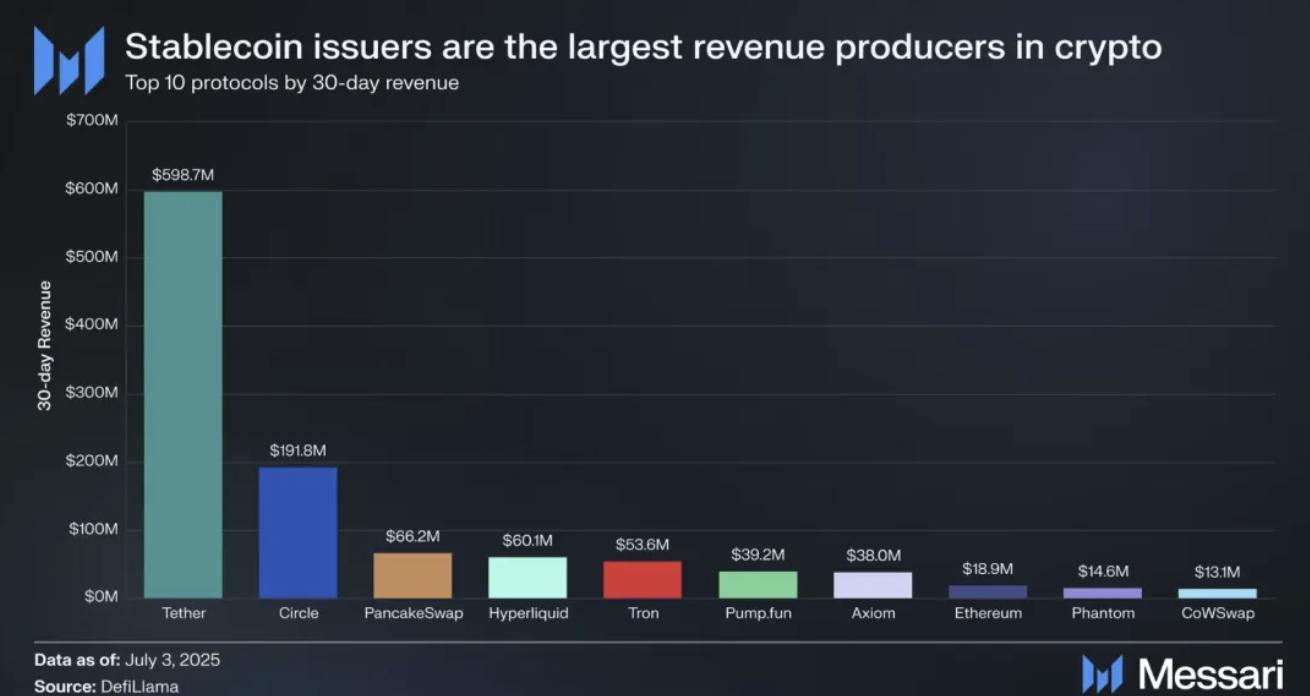

Hyperliquid is niet goedkoop, met andere woorden, het is super winstgevend.

Vergeleken met dYdX en Binance heeft Hyperliquid nooit goedkoop gewonnen, en toevallig is Phantom ook een expert op het gebied van kleine winsten, van SOL-staking tot handel, van single chain tot multi-chain, met sterke mogelijkheden voor bedrijfsdiversificatie.

MetaMask is al een verre mythe in de portemonneewereld, en Phantom is een realiteit.

Maar het is niet genoeg om de toekomst te bellen, Backpack wil nog steeds in dezelfde kamer op Solana spelen, OKX Wallet is een sterke tegenstander aan de zijkant, aangezien de fusie van CEX en DEX de hoofdas van deze cyclus is, dan hebben Binance + Pancakeswap, OKX hoofdsite + OKX Wallet, Backpack Wallet + Backpack Exchange allemaal hun eigen kansen en manieren van spelen.

Stablecoins zullen blijven bestaan, het is onbekend hoe lang meme en on-chain uitgifte- en handelstools kunnen meegaan, public chains en DEX's moeten weer hun eigen groeipunten vinden, Hyperliquid zelf is de opslagplaats van openbare chains, DEX's, stablecoins en memes, maar het mist wallet-tools, of met andere woorden, om meer particuliere beleggers en een populairdere markt te bereiken.

Het is contra-intuïtief, maar walvissen zijn de belangrijkste spelers in Hyperliquid, en hoewel de hoeveelheid geld groot genoeg is, is het moeilijk om stablecoins, memes en zelfs RWA en andere frequentere, dagelijkse producten te runnen zonder een voldoende aantal particuliere beleggers.

Het belang van particuliere beleggers is om marginale innovatie en massabereik uit te voeren, een voldoende hoeveelheid gegevens kan intelligentie "tevoorschijn komen" en willekeur kan alle mogelijkheden van evolutie activeren.

Het toeval wil dat Phantom genoeg particuliere beleggers heeft, althans aangezien Solana de nummer één is.

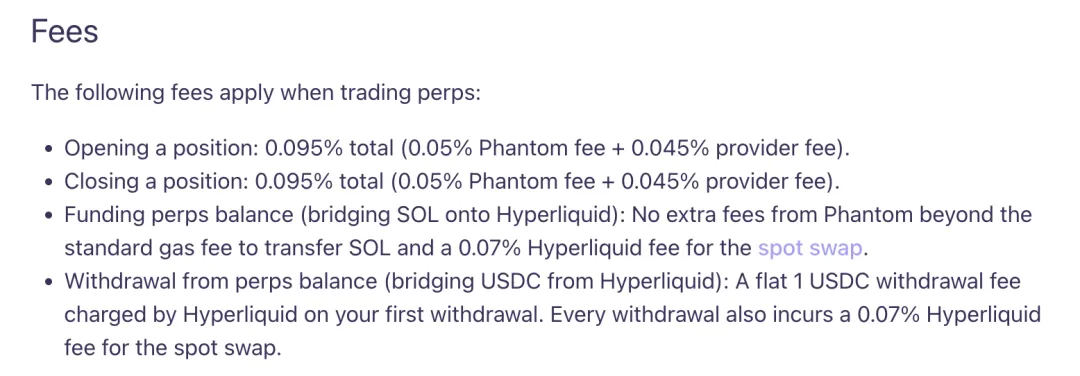

Daarnaast is de samenwerking tussen de twee partijen ook winstgevend, in alle hoeken en in- en uitgangen zijn er intiem opgezette oplaadankers, Phantom en Hyperliquid twee poorten worden in rekening gebracht, ik vraag me af of de concurrenten een goed idee hebben om de kosten te versnellen en te verlagen, HL+Phantom wordt ook een draak?

epiloog

HL besloot meer nieuwe gebruikers te werven via de portemonnee en Phantom wilde verder gaan dan het stereotype van de Solana-portemonnee en een meer mainstream markt betreden.

CEX's strijden om muntaandelen en DEX's werven actief klanten, waarvan een glimp kan worden opgevangen dat het Crypto-verkeer een knelpuntperiode heeft bereikt en dat een eenvoudig producttype zijn eigen bedrijf niet langer kan ondersteunen, en onderlinge concurrentie, overnames en aanvallen zullen steeds vaker voorkomen.

Elke cyclus zal een arena zijn voor beurzen en openbare ketens, deze keer, zal het Hyperliquid vs. Binance en Solana vs. Ethereum zijn?