All likviditet går till Hyperliquid

GMX har fullt upp med att hantera stölder och Hyperlqiuid har fullt upp med att göra affärer.

Den här gången har Hyperliquid gjort stora framsteg i Solanas ekosystem, och till skillnad från rena flerkedjedistributioner är det den här gången genom Phantom-plånboken för att ge likviditetsstöd, och det är också förvånande att Phantom valde Hyperliquid framför Drift och Jupiter.

Jämfört med att bara stödja Solana Chain och Phantom wallet-inloggning, skiljer sig Hyperliquids idé från sina föregångare som dYdX och GMX, och är mer som on-chain-versionen av Binance, det vill säga att bli den ultimata källan och destinationen för likviditet för alla protokoll och dApps, och att bli den verkliga hörnstenen i kedjan med superlikviditet.

Den tredje vägen

För att förstå Hyperliquid kan du inte bara prata om Hyperliquid i sig.

Det måste sägas i jämförelsen med spot DEX:er som Uniswap att kontraktsprodukterna ur spotperspektivet spelar på att låna pengar och spekulera i mynt, och likviditeten är extremt svår att upprätthålla.

Uniswap kan underlätta deltagandet av fler tillgångar i transaktioner genom utbyggnad av flera kedjor och kan främja tillväxten av protokollet TVL även om det bara är i denna kedja, men kontraktets DEX, oavsett om det är dYdX, GMX eller Hyperliquid, måste "locka" likviditet på ett ställe, vilket också är den naturliga fördelen med CEX:er som Binance.

Centralisering bidrar naturligtvis till likviditetskoncentration.

Det måste sägas i jämförelsen med kamrater som dYdX och GMX att Perp DEX ur GMX:s perspektiv är en kombination av on-chain-matchning, on-chain-handel och likviditetstokenisering i kombination med dYdX:s orderbok, som också är kärnan i GMX:s galna intäkter 2022, och upprätthåller likviditeten genom "incitamentet" av LP Token - > GMX Token.

Detsamma gäller för Hyperliquid, men operationen är mer förfinad, den slutna HyperCore ansvarar för spot- och kontraktstransaktioner, vilket är huvudgrunden för centraliseringen av Hyperliquid, och HyperEVM ansvarar för "blockchain"-delen, och begreppet drift är vagt, vilket länge har gjort Hyperliquid i ett superpositionstillstånd av decentralisering och centralisering, och superlikviditet och matchningseffektivitet är också dolda i det.

För den övergripande arkitekturen för Hyperliquid, se Hyperliquid: 9 % Binance, 78 % centraliserat

Decentralisering är naturligtvis bra för varumärkesbyggandet.

Det är nödvändigt att växa i det dynamiska spelet och kamratskapet med Binance, och för att bli den starkaste likviditeten, är det nödvändigt att ha centraliserad effektivitet, decentraliserad erfarenhet, förbättring av dYdX:s mekanism för matchning av orderboken, GMX:s mekanism för "mutor" för likviditetstoken och rollen för BNB Unicom BNB Chain och huvudstationen – $HYPE Unicom HyperCore och HyperEVM.

Till slut slutförde Hyperliquid flera motsägelser som var svåra att koppla ihop tidigare, och systemtekniken använde återigen sin magi genom att stapla de befintliga tekniska elementen för att skapa den bästa PMF på den nuvarande marknaden och till och med förbättra Binances tänkande.

-

• Distribution med flera kedjor/centraliserad likviditet

-

• Överbryggning/Kedjeabstraktion/Aggregator/Avsikt

-

• Decentraliserat användargränssnitt/centraliserad UX

För att bli marknadens infrastruktur är det nödvändigt att fånga så många ingångar som möjligt, och Phantom är mycket lämplig som guide till Solanas ekosystem, men den kan inte subventioneras för marknaden, och vinstdelning är ett mer förnuftigt tillvägagångssätt än symboliska subventioner.

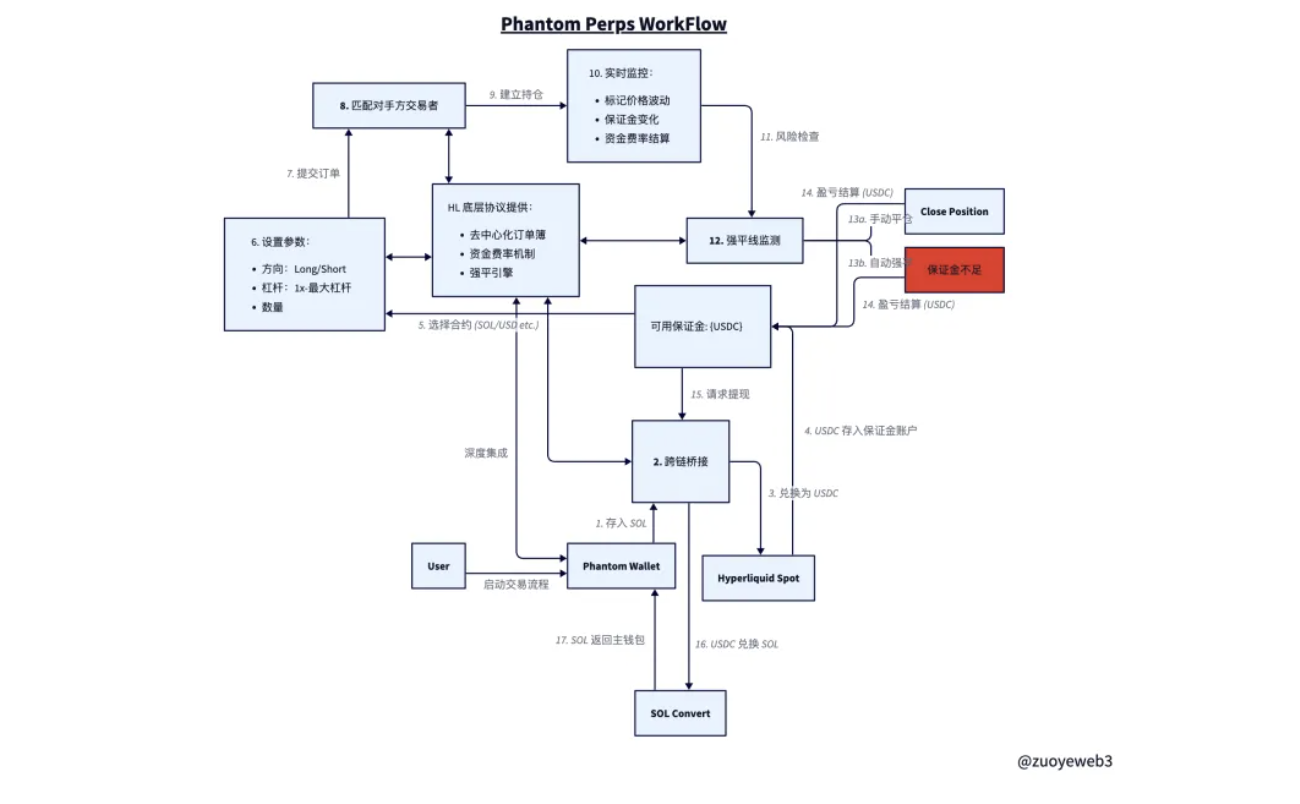

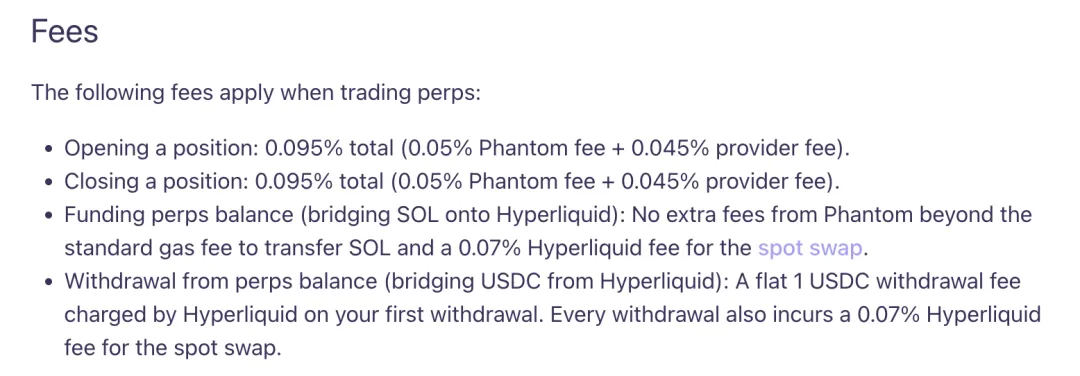

I designidén för Phantom Perps, istället för att logga in på dYdX eller Drift tidigare, är Hyperliquid inbäddad i sitt eget gränssnitt, förutsatt att SOL på Solana överbryggas till Hyperliquid-spotkontot och konverteras till USDC, och sedan överförs till Hyperliquid-kontraktskontot som marginal.

Överbryggning kan stödjas av Hyperunit som tillhandahålls av Unit-protokollet, men det är inte helt säkert, ytterligare information är välkommen och säkerhetsbedömning är också viktig.

Efter transaktionsprocessen och likvidationen är Phantom och Hyperliquid-rollerna ombytta, Phantom -gränssnittet visas bara och den faktiska operationen styrs helt av Hyperliquid, vilket också är den största skillnaden med dYdX och Drift, användarmedel kommer verkligen att komma in i Hyperliquid-systemet.

Specifikt måste USDC konverteras från det hyperlikvida terminskontot till platsen, sedan konverteras till SOL på platsen och sedan överbryggas tillbaka till Solana-kedjan och slutligen visas i form av SOL i Phantom.

Fördelen med detta är att det finns större frihet i finansieringen.

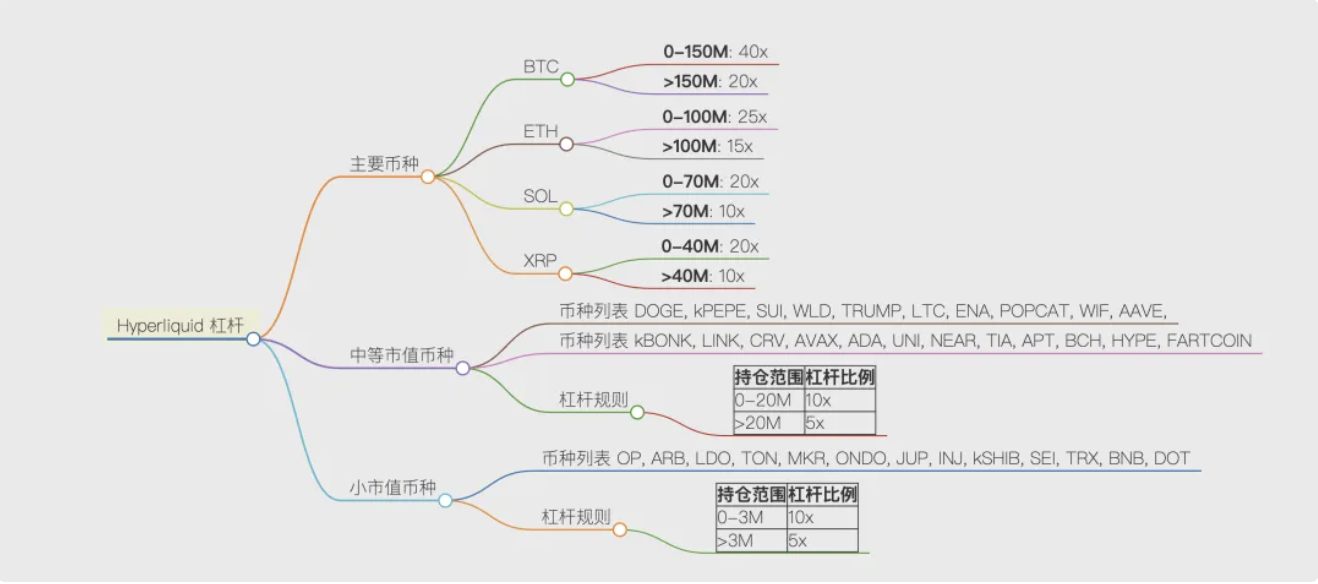

Efter att användarens SOL har gått in i Hyperliquid kan han handla vilken valuta som helst som stöds av Hyperliquid och välja en maximal hävstång på 40x hävstång beroende på mängden pengar.

Nackdelen med detta är att systemet är mindre säkert.

Att överbrygga in- och utträde av tillgångar sätts på prov under tider av extrem marknadsvolatilitet.

Under transaktionsprocessen måste användarna lita på Hyperliquid, som i huvudsak måste nå samma förtroendenivå som CEX:er som Binance, det vill säga börsen kommer inte att förskingra användarnas tillgångar och kommer att slutföra matchningen enligt användarinstruktionerna.

Hyperliquid samarbetar inte bara med Phantom, utan hoppas kunna använda det som en allierad för att infiltrera och kontrollera Solana, vilket utan tvekan är en aktiv attack mot Solanas inhemska DEX.

BNB överträffar alla utbytestoken med råge, vilket representerar Binances behärskning av likviditet, och detsamma gäller för Hyperliquid, som är en make-or-die-avgift, från spot till Perps, Ethereum till Solana.

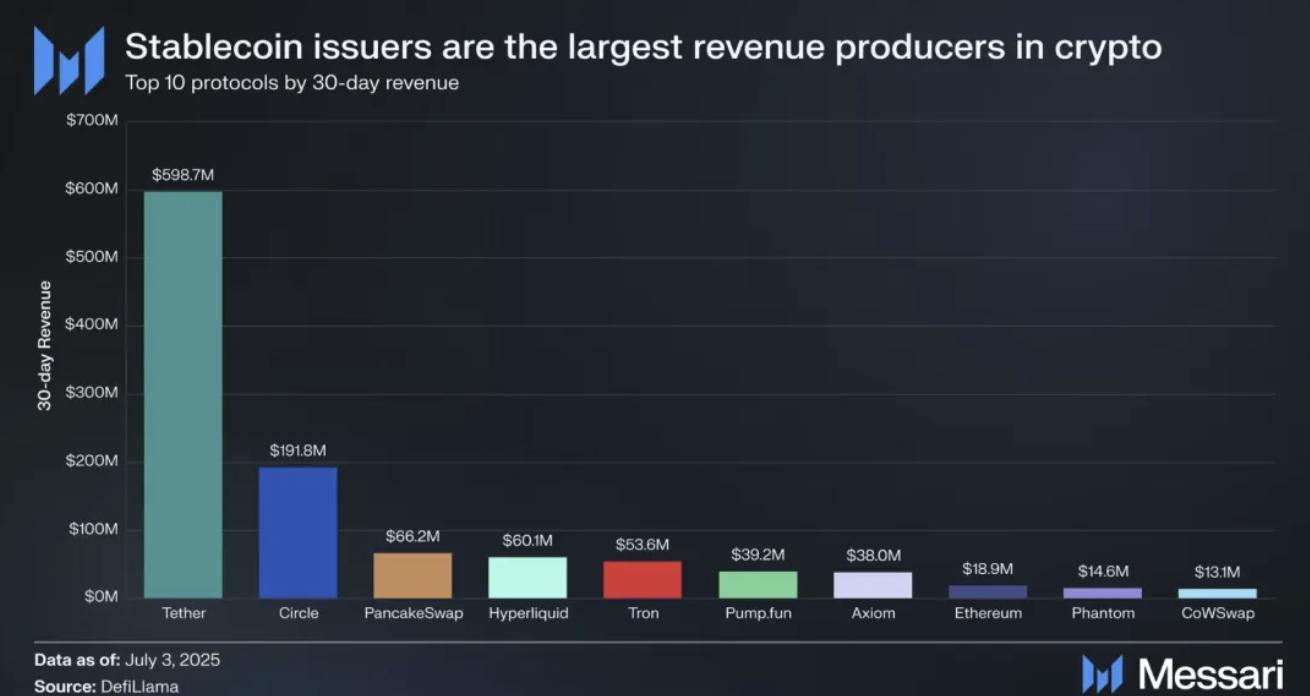

Nya intäktspunkter

Hyperliquid är inte billigt, med andra ord är det superlönsamt.

Jämfört med dYdX och Binance har Hyperliquid aldrig vunnit genom billighet, och av en slump är Phantom också en liten vinstexpert, från SOL-staking till handel, från en enda kedja till flera kedjor, med starka affärsdiversifieringsmöjligheter.

MetaMask är redan en avlägsen myt i plånboksvärlden, och Phantom är en verklighet.

Men det räcker inte att ringa framtiden, Backpack vill fortfarande spela i samma rum på Solana, OKX Wallet är en stark motståndare på sidan, eftersom fusionen av CEX och DEX är huvudaxeln i denna cykel, då Binance + Pancakeswap, OKX huvudsida + OKX Wallet, Backpack Wallet + Backpack Exchange har alla sina egna möjligheter och sätt att spela.

Stablecoins kommer att fortsätta att existera, det är okänt hur länge meme- och on-chain-utgivnings- och handelsverktyg kan pågå, offentliga kedjor och DEX:er måste hitta sina egna tillväxtpunkter igen, Hyperliquid i sig är förvaringsplatsen för offentliga kedjor, DEX:er, stablecoins och memes, men den saknar plånboksverktyg, eller med andra ord, för att nå fler privata investerare och en mer populär marknad.

Det är kontraintuitivt, men valar är huvudaktörerna i Hyperliquid, och även om mängden pengar är tillräckligt stor är det svårt att köra stablecoins, memes och till och med RWA och andra dagliga produkter med högre frekvens utan ett tillräckligt antal privata investerare.

Betydelsen av icke-professionella investerare är att genomföra marginell innovation och massräckvidd, en tillräcklig mängd data kan "framväxa" intelligens och slumpmässighet kan utlösa alla möjligheter till utveckling.

Det råkar bara vara så att Phantom har tillräckligt med privata investerare, åtminstone eftersom Solana är nummer ett.

Dessutom är samarbetet mellan de två sidorna också lönsamt, i alla vinklar och in- och utgångar finns det intima laddningsankare, Phantom och Hyperliquid två grindar kommer att laddas, jag undrar om konkurrenterna har en bra idé om att snabba upp och sänka avgifterna, HL+Phantom kommer också att bli en drake?

epilog

HL bestämde sig för att skaffa fler nya användare genom plånboken, och Phantom ville gå bortom stereotypen av Solana-plånboken och in på en mer vanlig marknad.

CEX:er konkurrerar om myntaktier, och DEX:er förvärvar aktivt kunder, vilket kan skymtas att kryptotrafiken har nått en flaskhalsperiod, och en enkel produkttyp kan inte längre stödja sin egen verksamhet, och ömsesidig konkurrens, förvärv och attacker kommer att bli allt vanligare.

Varje cykel kommer att vara en arena för börser och offentliga kedjor, den här gången kommer det att vara Hyperliquid vs. Binance och Solana vs. Ethereum?