Kaikki likviditeetti menee Hyperliquidille

GMX käsittelee varkauksia, ja Hyperlqiuid on kiireinen liiketoiminnassa.

Tällä kertaa Hyperliquid on ottanut suuria harppauksia Solana-ekosysteemiin, ja toisin kuin puhtaat moniketjuiset käyttöönotot, tällä kertaa se tapahtuu Phantom-lompakon kautta likviditeettituen tarjoamiseen, ja on myös yllättävää, että Phantom valitsi Hyperliquidin Driftin ja Jupiterin sijaan.

Verrattuna pelkkään Solana Chain- ja Phantom-lompakkokirjautumisen tukemiseen, Hyperliquidin idea eroaa edeltäjistään, kuten dYdX:stä ja GMX:stä, ja se muistuttaa enemmän Binancen ketjun sisäistä versiota, eli tulla kaikkien protokollien ja dAppien likviditeetin perimmäiseksi lähteeksi ja määränpääksi sekä todelliseksi ketjun kulmakiveksi superlikviditeetillä.

Kolmas tapa

Hyperliquidin ymmärtämiseksi et voi puhua vain itse Hyperliquidista.

Vertailussa Uniswapin kaltaisiin spot-DEX:iin on todettava, että spot-näkökulmasta sopimustuotteet pelaavat rahan lainaamisella ja kolikoilla spekuloinnilla, ja likviditeettiä on erittäin vaikea ylläpitää.

Uniswap voi helpottaa useampien omaisuuserien osallistumista transaktioihin moniketjuisen käyttöönoton avulla ja edistää protokollan TVL:n kasvua, vaikka se olisi vain tässä ketjussa, mutta sopimuksen DEX, olipa se sitten dYdX, GMX tai Hyperliquid, on "houkuteltava" likviditeettiä yhteen paikkaan, mikä on myös Binancen kaltaisten CEX:ien luonnollinen etu.

Keskittäminen edistää luonnollisesti likviditeetin keskittymistä.

Vertailussa dYdX:n ja GMX:n kaltaisiin verrokkiin on sanottava, että Perp DEX GMX:n näkökulmasta on yhdistelmä ketjun sisäistä yhteensovittamista, ketjun sisäistä kaupankäyntiä ja likviditeetin tokenisointia yhdistettynä dYdX:n tilauskirjaan, joka on myös GMX:n hullun liikevaihdon ydin vuonna 2022, ylläpitäen likviditeettiä LP Tokenin - > GMX Tokenin - "kannustimen" avulla.

Sama pätee Hyperliquidiin, mutta toiminta on hienostuneempaa, suljettu HyperCore vastaa spot- ja sopimustransaktioista, mikä on Hyperliquidin keskittämisen pääperusta, ja HyperEVM vastaa "lohkoketju"-osasta, ja toiminnan käsite on epämääräinen, mikä on jo pitkään tehnyt Hyperliquidista hajauttamisen ja keskittämisen superpositiotilassa, ja siihen on piilotettu myös superlikviditeetti ja vastaavuustehokkuus.

Katso Hyperliquidin yleinen arkkitehtuuri kohdasta Hyperliquid: 9 % Binance, 78 % keskitetty

Hajauttaminen on luonnollisesti hyväksi brändäykselle.

On välttämätöntä kasvaa dynaamisessa pelissä ja kumppanuudessa Binancen kanssa, ja tullakseen vahvimmaksi likviditeetiksi tarvitaan keskitettyä tehokkuutta, hajautettua kokemusta, dYdX:n tilauskirjan täsmäytysmekanismin parantamista, GMX:n likviditeettitokenin "lahjontamekanismia" sekä BNB Unicom BNB Chainin ja pääaseman – $HYPE Unicom HyperCoren ja HyperEVM:n – roolia.

Lopulta Hyperliquid saattoi päätökseen useita ristiriitoja, joita oli aiemmin vaikea yhdistää, ja järjestelmäsuunnittelu teki jälleen taikansa pinoamalla olemassa olevia teknisiä elementtejä luodakseen nykyisen markkinan parhaan PMF:n ja jopa parantamalla Binancen ajattelua.

-

• Moniketjuinen käyttöönotto / keskitetty likviditeetti

-

• Siltaus/ketjun abstraktio/aggregaattori/aikomus

-

• Hajautettu käyttöliittymä / keskitetty käyttökokemus

Tullakseen markkinoiden infrastruktuuriksi on välttämätöntä kaapata mahdollisimman monta sisäänkäyntiä, ja Phantom sopii erittäin hyvin oppaaksi Solana-ekosysteemiin, mutta sitä ei voi tukea markkinoille, ja voitonjako on järkevämpi lähestymistapa kuin token-tuet.

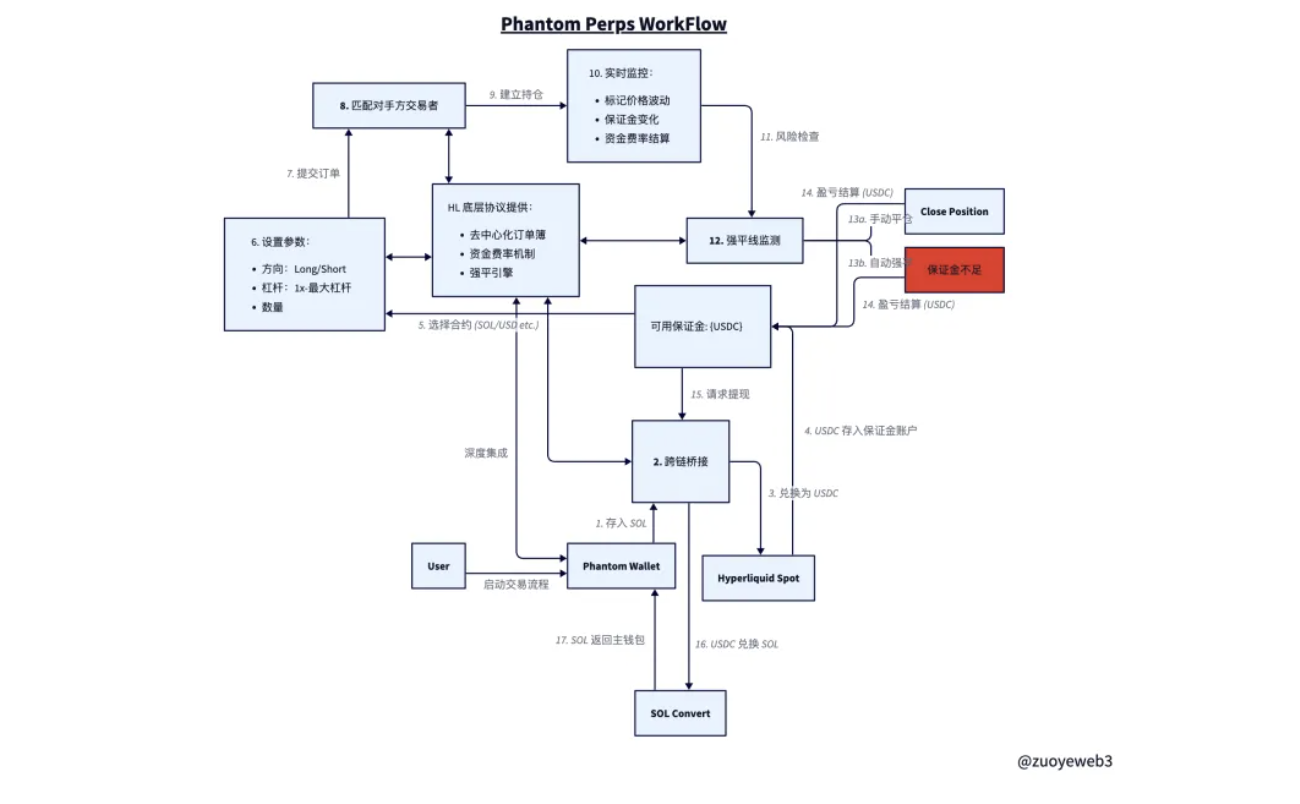

Phantom Perpsin suunnitteluideassa sen sijaan, että kirjautuisi sisään dYdX:ään tai Driftiin aiemmin, Hyperliquid on upotettu omaan käyttöliittymäänsä edellyttäen, että Solanan SOL siltataan Hyperliquid-spot-tilille ja muunnetaan USDC:ksi ja siirretään sitten Hyperliquid-sopimustilille marginaalina.

Bridgingiä voi tukea Unit-protokollan tarjoamalla Hyperunitilla, mutta se ei ole täysin varmaa, lisätiedot ovat tervetulleita, ja myös turvallisuusarviointi on tärkeää.

Transaktioprosessin ja likvidoinnin jälkeen Phantom- ja Hyperliquid-roolit käännetään, vain Phantom-käyttöliittymä näytetään ja Hyperliquid hallitsee täysin varsinaista toimintaa, mikä on myös suurin ero dYdX:n ja Driftin kanssa, käyttäjien varat todella tulevat Hyperliquid-järjestelmään.

Tarkemmin sanottuna USDC on muunnettava Hyperliquid-futuuritililtä spotiksi, sitten muunnettava SOL:ksi spotissa ja sitten siltattava takaisin Solana-ketjuun ja lopuksi näytettävä SOL:n muodossa Phantomissa.

Tämän etuna on, että rahoitus on vapaampaa.

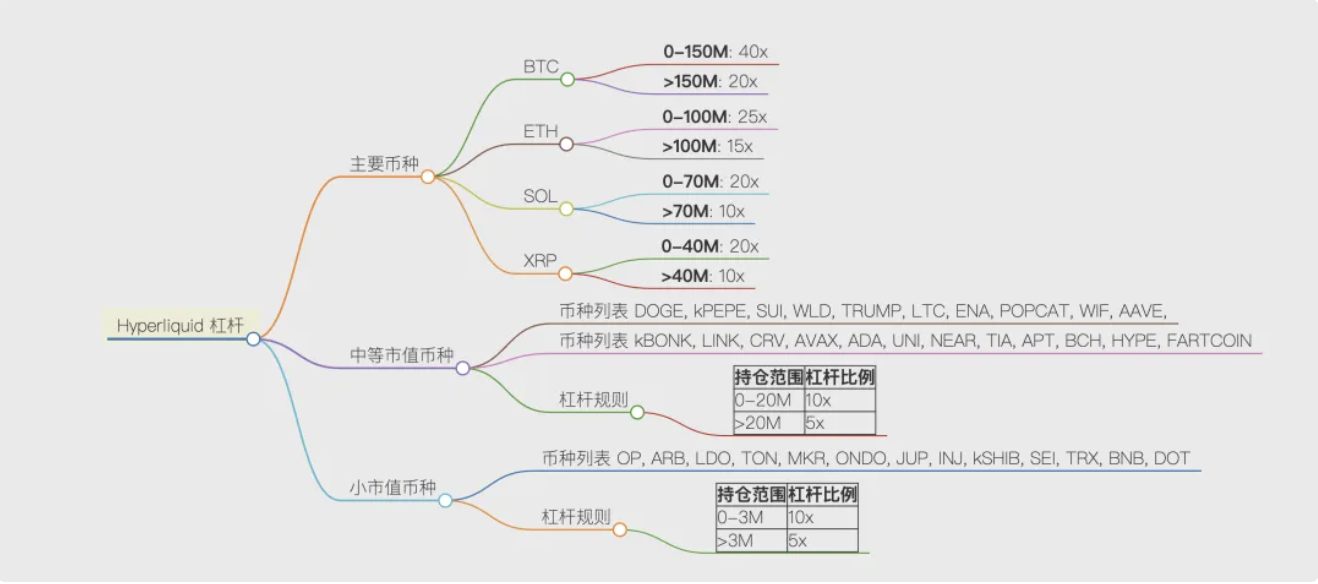

Kun käyttäjän SOL siirtyy Hyperliquidiin, hän voi käydä kauppaa millä tahansa Hyperliquidin tukemalla valuutalla ja valita 40-kertaisen vipuvaikutuksen varojen määrän mukaan.

Tämän haittapuoli on, että järjestelmä on vähemmän turvallinen.

Omaisuuserien sisääntulon ja sieltä poistumisen yhdistäminen joutuu koetukselle markkinoiden äärimmäisen epävakauden aikana.

Transaktioprosessin aikana käyttäjien on luotettava Hyperliquidiin, jonka on pohjimmiltaan saavutettava sama luottamustaso kuin CEX:t, kuten Binance, eli pörssi ei kavalla käyttäjien varoja ja suorittaa täsmäytyksen käyttöohjeiden mukaisesti.

Hyperliquid ei vain tee yhteistyötä Phantomin kanssa, vaan toivoo voivansa käyttää sitä liittolaisena soluttautuakseen Solanaan ja hallitakseen sitä, mikä on epäilemättä aktiivinen hyökkäys Solanan alkuperäistä DEX:ää vastaan.

BNB ylittää kaikki vaihtotokenit edustamalla Binancen likviditeetin hallintaa, ja sama pätee Hyperliquidiin, joka on make-or-die-maksu, spotista Perpsiin, Ethereumista Solanaan.

Uudet tulopisteet

Hyperliquid ei ole halpaa, toisin sanoen se on erittäin kannattavaa.

Verrattuna dYdX:ään ja Binanceen, Hyperliquid ei ole koskaan voittanut halvuudella, ja sattumalta Phantom on myös pienen voiton asiantuntija SOL-panostuksesta kaupankäyntiin, yhdestä ketjusta moniketjuiseen, jolla on vahvat liiketoiminnan hajauttamismahdollisuudet.

MetaMask on jo kaukainen myytti lompakkomaailmassa, ja Phantom on todellisuutta.

Mutta ei riitä, että soittaa tulevaisuuteen, Backpack haluaa edelleen pelata samassa huoneessa Solanalla, OKX Wallet on vahva vastustaja sivussa, koska CEX:n ja DEX:n fuusio on tämän syklin pääakseli, niin Binance + Pancakeswap, OKX pääsivusto + OKX Wallet, Backpack Wallet + Backpack Exchange kaikilla on omat mahdollisuutensa ja tapansa pelata.

Stablecoinit jatkavat olemassaoloaan, ei tiedetä kuinka kauan meemi- ja ketjun liikkeeseenlasku- ja kaupankäyntityökalut voivat kestää, julkisten ketjujen ja DEX:ien on löydettävä jälleen omat kasvupisteensä, Hyperliquid itsessään on julkisten ketjujen, DEX:ien, stablecoinien ja meemien arkisto, mutta siltä puuttuu lompakkotyökalut eli toisin sanoen tavoittaa enemmän yksityissijoittajia ja suositummat markkinat.

Se on ristiriitaista, mutta valaat ovat Hyperliquidin päätoimijoita, ja vaikka varojen määrä on riittävän suuri, on vaikea käyttää stablecoineja, meemejä ja jopa RWA:ta ja muita korkeamman taajuuden päivittäisiä tuotteita ilman riittävää määrää yksityissijoittajia.

Yksityissijoittajien merkitys on toteuttaa marginaalisia innovaatioita ja massatavoittavuutta, riittävä määrä dataa voi "syntyä" älykkyyttä ja satunnaisuus voi laukaista kaikki evoluution mahdollisuudet.

Sattuu vain olemaan niin, että Phantomilla on tarpeeksi yksityissijoittajia, ainakin koska Solana on ykkönen.

Lisäksi osapuolten välinen yhteistyö on myös kannattavaa, kaikissa kulmissa ja sisään- ja uloskäynneissä, on intiimejä latausankkureita, Phantom ja Hyperliquid kaksi porttia ladataan, onkohan kilpailijoilla hyvä idea nopeuttaa ja alentaa maksuja, HL+Phantomista tulee myös lohikäärme?

epilogi

HL päätti hankkia lisää uusia käyttäjiä lompakon kautta, ja Phantom halusi siirtyä Solana-lompakon stereotypiasta valtavirran markkinoille.

CEX:t kilpailevat kolikkoosakkeista, ja DEX:t hankkivat aktiivisesti asiakkaita, mikä voi näkyä, että kryptoliikenne on saavuttanut pullonkaula-ajan, eikä yksinkertainen tuotetyyppi voi enää tukea omaa liiketoimintaansa, ja keskinäinen kilpailu, yritysostot ja hyökkäykset yleistyvät.

Jokainen sykli on areena pörsseille ja julkisille ketjuille, tällä kertaa Hyperliquid vs. Binance ja Solana vs. Ethereum?