All likviditet går til Hyperliquid

GMX er opptatt med å håndtere tyverier, og Hyperlqiuid er opptatt med å gjøre forretninger.

Denne gangen har Hyperliquid gjort store fremskritt inn i Solana-økosystemet, og i motsetning til rene multi-chain-distribusjoner, er det denne gangen gjennom Phantom-lommeboken for å gi likviditetsstøtte, og det er også overraskende at Phantom valgte Hyperliquid fremfor Drift og Jupiter.

Sammenlignet med bare å støtte Solana Chain og Phantom lommebokpålogging, er Hyperliquids idé forskjellig fra forgjengerne som dYdX og GMX, og er mer som on-chain-versjonen av Binance, det vil si å bli den ultimate kilden og destinasjonen for likviditet for alle protokoller og dApps, og å bli den virkelige hjørnesteinen på kjeden med superlikviditet.

Den tredje veien

For å forstå Hyperliquid kan du ikke bare snakke om Hyperliquid selv.

Det må sies i sammenligningen med spot-DEX-er som Uniswap at kontraktsproduktene fra spot-perspektivet gambler på å låne penger og spekulere i mynter, og likviditet er ekstremt vanskelig å opprettholde.

Uniswap kan legge til rette for deltakelse av flere eiendeler i transaksjoner gjennom distribusjon av flere kjeder, og kan fremme veksten av protokoll TVL selv om det bare er på denne kjeden, men kontrakten DEX, enten det er dYdX, GMX eller Hyperliquid, må "tiltrekke" likviditet på ett sted, noe som også er den naturlige fordelen med CEX-er som Binance.

Sentralisering bidrar naturlig nok til likviditetskonsentrasjon.

Det må sies i sammenligningen med jevnaldrende som dYdX og GMX at Perp DEX fra GMX' perspektiv er en kombinasjon av matching på kjeden, handel på kjeden og likviditetstokenisering kombinert med dYdXs ordrebok, som også er essensen av GMXs vanvittige inntekter i 2022, og opprettholder likviditet gjennom "tilskyndelsen" til LP Token - > GMX Token.

Det samme gjelder for Hyperliquid, men operasjonen er mer raffinert, den lukkede HyperCore er ansvarlig for spot- og kontraktstransaksjoner, som er hovedgrunnlaget for sentraliseringen av Hyperliquid, og HyperEVM er ansvarlig for "blockchain"-delen, og driftskonseptet er vagt, noe som lenge har gjort Hyperliquid i en superposisjonstilstand av desentralisering og sentralisering, og superlikviditet og matchende effektivitet er også skjult i den.

For den generelle arkitekturen til Hyperliquid, se Hyperliquid: 9 % Binance, 78 % sentralisert

Desentralisering er naturlig nok bra for merkevarebygging.

Det er nødvendig å vokse i det dynamiske spillet og vennskapet med Binance, og for å bli den sterkeste likviditeten er det nødvendig å ha sentralisert effektivitet, desentralisert erfaring, forbedring av dYdXs ordrebokmatchingsmekanisme, GMXs likviditetstoken "bestikkelsesmekanisme" og rollen til BNB Unicom BNB Chain og hovedstasjonen – $HYPE Unicom HyperCore og HyperEVM.

Til slutt fullførte Hyperliquid flere motsetninger som var vanskelige å koble tidligere, og systemteknikk fungerte nok en gang med magien, stablet de eksisterende tekniske elementene for å skape den beste PMF-en i det nåværende markedet, og til og med forbedret Binances tenkning.

-

• Distribusjon av flere kjeder/sentralisert likviditet

-

• Brobygging/kjedeabstraksjon/aggregator/intensjon

-

• Desentralisert brukergrensesnitt / sentralisert brukeropplevelse

For å bli infrastrukturen til markedet er det nødvendig å fange så mange innganger som mulig, og Phantom er veldig egnet som en guide til Solana-økosystemet, men det kan ikke subsidieres for markedet, og overskuddsdeling er en mer fornuftig tilnærming enn symbolske subsidier.

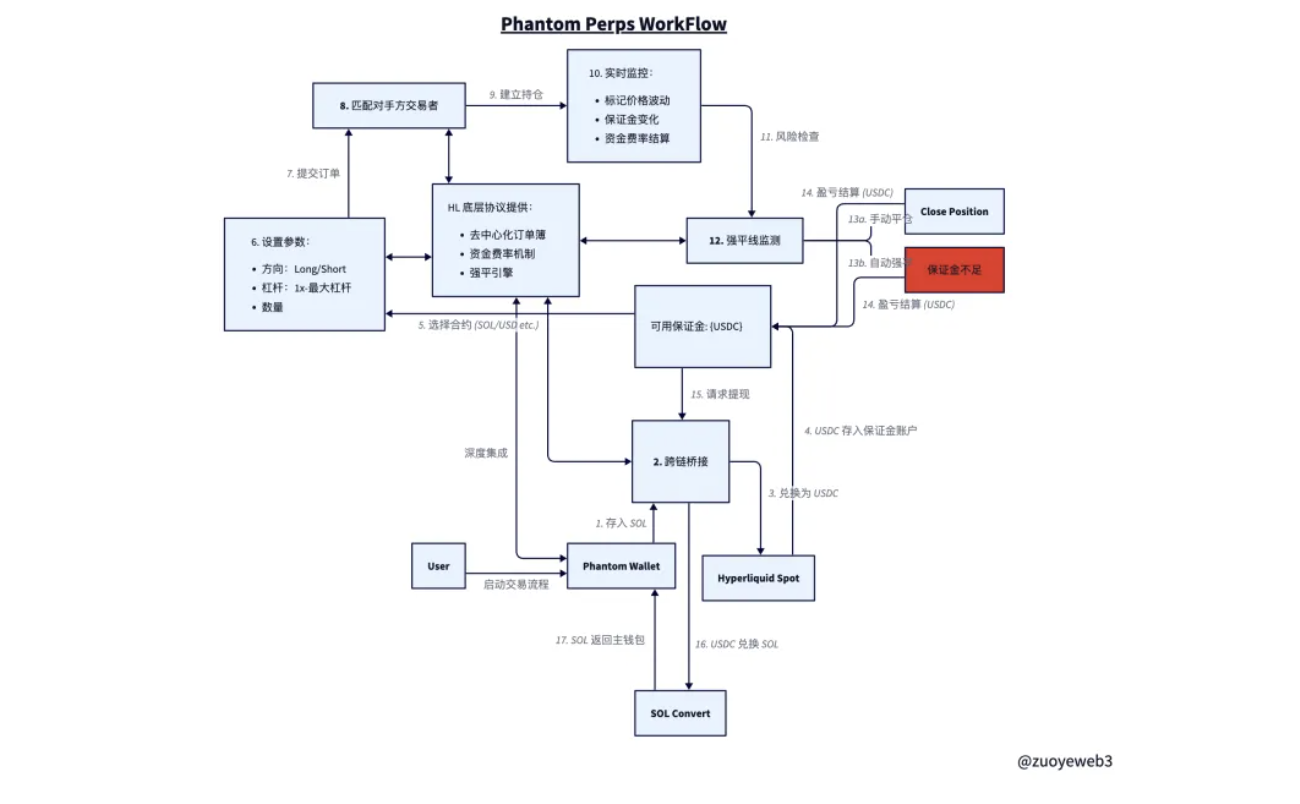

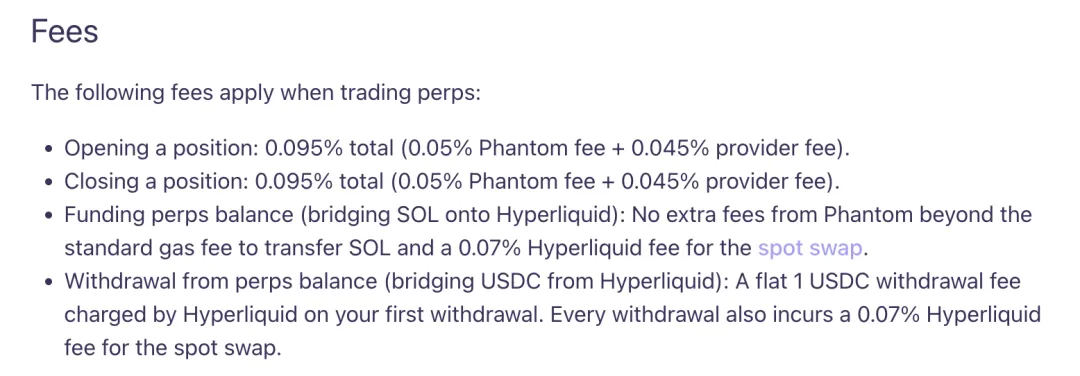

I designideen til Phantom Perps, i stedet for å logge på dYdX eller Drift tidligere, er Hyperliquid innebygd i sitt eget grensesnitt, forutsatt at SOL på Solana kobles til Hyperliquid-spotkontoen og konverteres til USDC, og deretter overføres til Hyperliquid-kontraktskontoen som margin.

Brobygging kan støttes av Hyperunit levert av Unit-protokollen, men det er ikke helt sikkert, tilleggsinformasjon er velkommen, og sikkerhetsvurdering er også viktig.

Etter transaksjonsprosessen og avviklingen reverseres Phantom- og Hyperliquid-rollene, Phantom-grensesnittet vises bare, og selve operasjonen kontrolleres fullstendig av Hyperliquid, som også er den største forskjellen med dYdX og Drift, brukermidler vil virkelig komme inn i Hyperliquid-systemet.

Nærmere bestemt må USDC konverteres fra Hyperliquid-futureskontoen til spot, deretter konverteres til SOL på stedet, og deretter bygges bro tilbake til Solana-kjeden, og til slutt vises i form av SOL i Phantom.

Fordelen med dette er at det er mer frihet til finansiering.

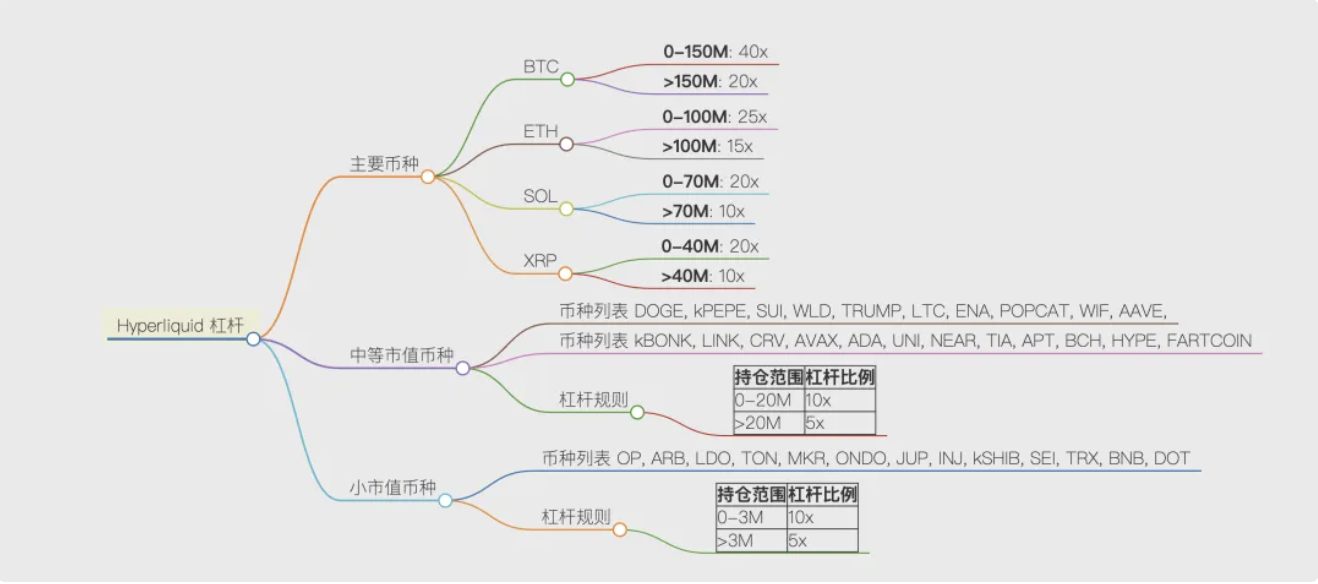

Etter at brukerens SOL går inn i Hyperliquid, kan han handle hvilken som helst valuta som støttes av Hyperliquid, og velge en maksimal innflytelse på 40x innflytelse i henhold til mengden midler.

Ulempen med dette er at systemet er mindre sikkert.

Å bygge bro mellom inn- og utgang av eiendeler blir satt på prøve i tider med ekstrem markedsvolatilitet.

Under transaksjonsprosessen må brukerne stole på Hyperliquid, som i hovedsak må nå samme tillitsnivå som CEX-er som Binance, det vil si at børsen ikke vil underslå brukernes eiendeler og vil fullføre matchingen i henhold til brukerinstruksjonene.

Hyperliquid samarbeider ikke bare med Phantom, men håper å bruke det som en alliert for å infiltrere og kontrollere Solana, som utvilsomt er et aktivt angrep på Solanas opprinnelige DEX.

BNB overgår langt alle utvekslingstokener som representerer Binances mestring av likviditet, og det samme gjelder Hyperliquid, som er en make-or-die-ladning, fra spot til Perps, Ethereum til Solana.

Nye inntektspunkter

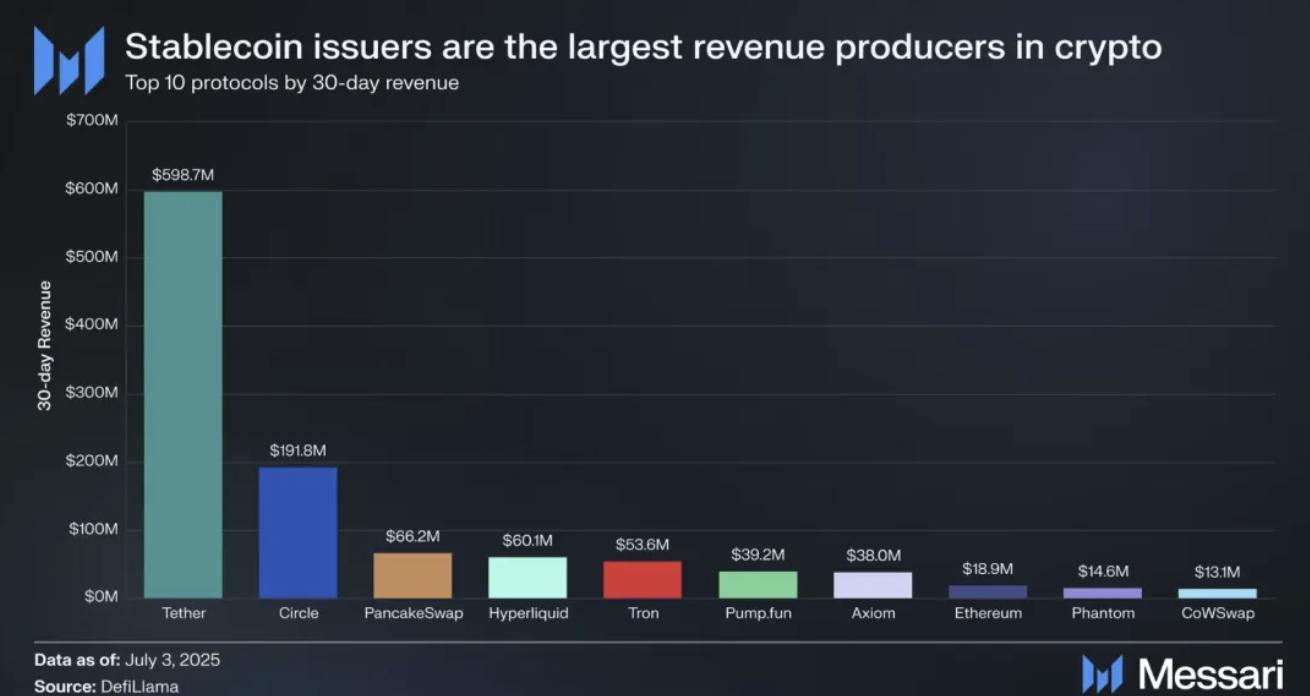

Hyperliquid er ikke billig, med andre ord, det er superlønnsomt.

Sammenlignet med dYdX og Binance har Hyperliquid aldri vunnet på billighet, og tilfeldigvis er Phantom også en ekspert på liten fortjeneste, fra SOL-innsats til handel, fra enkeltkjede til flerkjede, med sterke forretningsdiversifiseringsevner.

MetaMask er allerede en fjern myte i lommebokverdenen, og Phantom er en realitet.

Men det er ikke nok å ringe fremtiden, Backpack ønsker fortsatt å spille i samme rom på Solana, OKX Wallet er en sterk motstander på siden, siden fusjonen av CEX og DEX er hovedaksen i denne syklusen, da har Binance + Pancakeswap, OKX hovedside + OKX Wallet, Backpack Wallet + Backpack Exchange alle sine egne muligheter og måter å spille på.

Stablecoins vil fortsette å eksistere, det er ukjent hvor lenge meme og utstedelses- og handelsverktøy på kjeden kan vare, offentlige kjeder og DEX-er må finne sine egne vekstpunkter igjen, Hyperliquid i seg selv er depotet for offentlige kjeder, DEX-er, stablecoins og memer, men det mangler lommebokverktøy, eller med andre ord, for å nå flere detaljinvestorer og et mer populært marked.

Det er kontraintuitivt, men hvaler er hovedaktørene i Hyperliquid, og selv om mengden midler er stor nok, er det vanskelig å kjøre stablecoins, memes og til og med RWA og andre høyfrekvente, daglige produkter uten et tilstrekkelig antall detaljinvestorer.

Betydningen av detaljinvestorer er å utføre marginal innovasjon og masserekkevidde, en tilstrekkelig mengde data kan "dukke opp" intelligens, og tilfeldighet kan utløse alle muligheter for evolusjon.

Det har seg slik at Phantom har nok detaljinvestorer, i hvert fall siden Solana er nummer én.

I tillegg er samarbeidet mellom de to sidene også lønnsomt, i alle vinkler og innganger og utganger, det er intime oppsatte ladeankre, Phantom og Hyperliquid to porter vil bli ladet, jeg lurer på om konkurrentene har en god ide om å øke hastigheten og redusere avgiftene, HL+Phantom vil også bli en drage?

Epilog

HL bestemte seg for å skaffe flere nye brukere gjennom lommeboken, og Phantom ønsket å gå utover stereotypen av Solana-lommeboken og inn i et mer mainstream-marked.

CEX-er konkurrerer om myntaksjer, og DEX-er skaffer seg aktivt kunder, som kan skimtes at kryptotrafikken har nådd en flaskehalsperiode, og en enkel produkttype kan ikke lenger støtte sin egen virksomhet, og gjensidig konkurranse, oppkjøp og angrep vil bli hyppigere og hyppigere.

Hver syklus vil være en arena for børser og offentlige kjeder, denne gangen, vil det være Hyperliquid vs. Binance, og Solana vs. Ethereum?