Coinbase vs. Robinhoods Blockchain Stock Layout-konkurranse

Skrevet av Brendan på Blockchain

Samling: Folkelig blokkjede

Når Bitcoin bryter $100 000 i desember 2024, er det ikke bare nok en prismilepæl, men toppen av en mye større begivenhet. I januar 2024 godkjente US Securities and Exchange Commission (SEC) spot Bitcoin ETFer, noe som fundamentalt endret måten institusjonelle penger strømmer inn i kryptovaluta, og vi er vitne til dette i sanntid.

Det som slo meg med dette øyeblikket var at etter år med regulatorisk motstand, legaliserte godkjenningen ikke bare Bitcoin, men skapte også et helt nytt lag med infrastruktur som tradisjonell finans kunne få tilgang til. Resultatet? Bitcoin har gått fra et digitalt skue til en nødvendighet for porteføljer raskere enn noen forventet.

Det er transformasjonen av infrastruktur som er veldig interessant. Dette er ikke tradisjonelle investeringsprodukter. Spot Bitcoin ETFer har ekte Bitcoin, ikke kontrakter eller derivater. Tenk på det som en gull-ETF som har fysiske gullbarrer, bortsett fra at "hvelvene" her er digitale, og forvalterne er kryptokyndige selskaper som plutselig forvalter milliarder av institusjonelle fond.

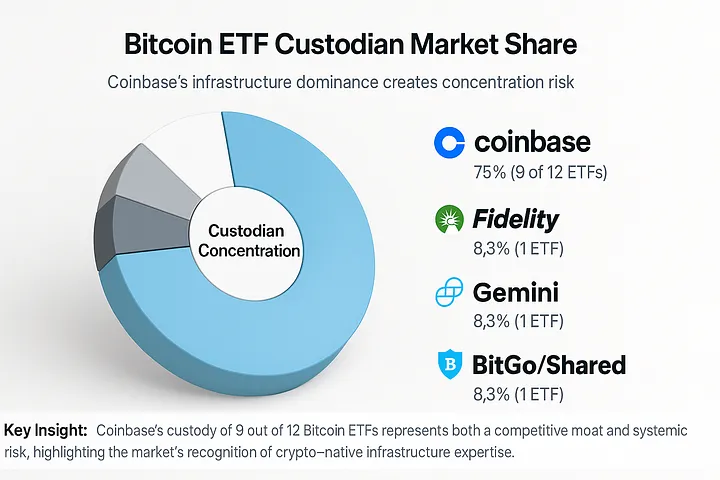

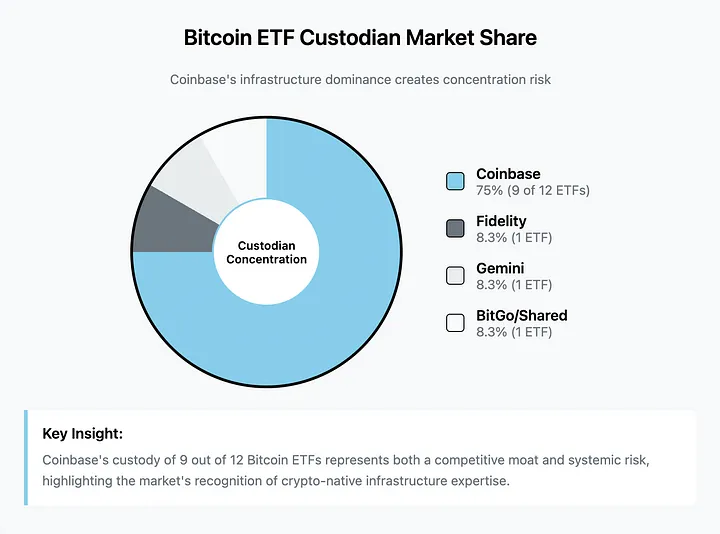

Ni av de 12 spot Bitcoin ETF-ene som for tiden handles er avhengige av Coinbase for depot.

Coinbase-depot 9/12 Bitcoin ETF, som gir både konkurransefortrinn og konsentrasjonsrisiko. Dominansen til denne infrastrukturen genererer jevne inntekter, men det reiser også spørsmål om enkeltpunkter for feil i kryptoøkosystemet.

Dette er ingen tilfeldighet; Markedet erkjenner at kryptoinfrastruktur krever kryptoekspertise. Tradisjonelle banker, som har snakket om «blokkjedeløsninger» i årevis, fant seg plutselig i behov for selskaper som virkelig vet hvordan de skal beskytte digitale eiendeler på institusjonell skala.

Denne konsentrasjonen gir interessant dynamikk. Coinbase har forvandlet seg fra en plattform som er avhengig av transaksjonsgebyrer (tjene stort i et oksemarked og sulte i et bjørnemarked) til en kritisk finansiell infrastruktur. ETF-depot genererer forutsigbare inntekter uavhengig av markedssentiment. Det er som å gå fra et kasino til en bank som håndterer kasinomidler.

Tallene taler for seg selv. Coinbase registrerte sin beste ytelse i historien i 2024, og analytikere forventer enorm vekst i 2025. Selskapet gikk fra å følge kryptobølgen til å være infrastrukturen som den institusjonelle bølgen truffet.

Men infrastrukturens rolle tiltrekker seg konkurranse, og Robinhood tar igjen på en annen måte. Coinbase fokuserer på institusjonell forvaring og overholdelse, mens Robinhood retter seg mot detaljinvestorer som er frustrerte over kryptokompleksitet.

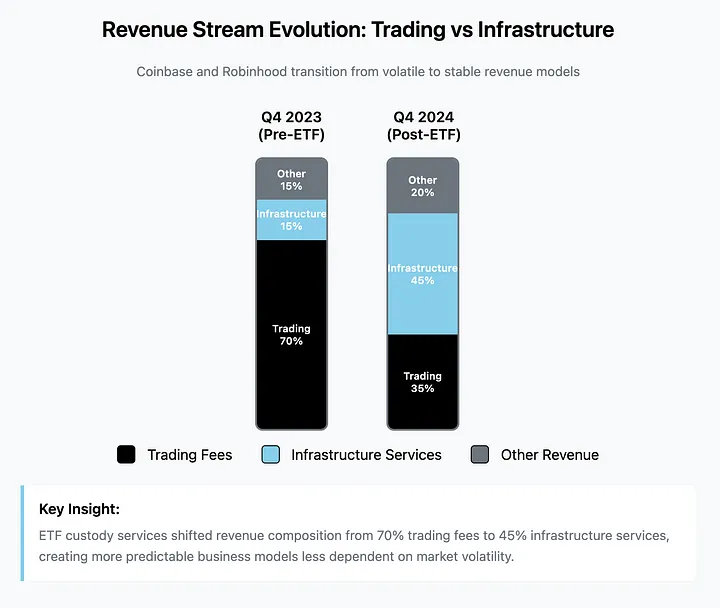

ETF-revolusjonen har endret inntektsmodellen til kryptoplattformer. Transaksjonsgebyrer falt fra 70 % til 35 %, mens infrastrukturtjenester vokste fra 15 % til 45 %, noe som skapte en mer forutsigbar forretningsmodell og reduserte avhengigheten av markedsvolatilitet.

Robinhoods nylige grep eksemplifiserer denne strategien: lanseringen av tokeniserte amerikanske aksjer i Europa, innsats av store kryptovalutaer, evigvarende futureshandel og en tilpasset blokkjede for oppgjør av eiendeler i den virkelige verden. Robinhood bygger en rampe for masseadopsjon, mens Coinbase administrerer hvelvet.

Robinhoods provisjonsfrie kryptohandel og strømlinjeformede brukeropplevelse har oppnådd markedsandeler, spesielt på bakgrunn av redusert friksjon på grunn av regulatorisk klarhet. Rekordstore handelsvolumer og analytikeres optimistiske prognoser for 2025 tyder på at denne detaljhandelsfokuserte tilnærmingen utfyller institusjonell infrastruktur i stedet for å konkurrere direkte.

Det er også BTCS Inc., som tilbyr en helt annen leksjon. Som det første kryptovalutaselskapet som ble notert på NASDAQ i 2014, representerer BTCS det rene spillet av kryptoforretningsmodellen. Selskapet var banebrytende for "Bividends" (som betaler utbytte til aksjonærer i Bitcoin i stedet for kontanter) og driver blokkjedeanalyse mens de har direkte kryptoaktiva.

BTCS har for tiden 90 BTC og har utvidet til 12 500 ETH gjennom strategisk finansiering. Selskapet viser hvordan krypto-innfødte virksomheter kan tilpasse seg i institusjonell verifisering uten å forlate sine grunnleggende prinsipper. Mens gigantene kjemper om dominans innen infrastruktur, utforsker profesjonelle aktører også bærekraftige markedssegmenter.

Det som gjør dette økosystemskiftet fascinerende er hastigheten som tradisjonell finans har absorbert denne antatt forstyrrende teknologien med.

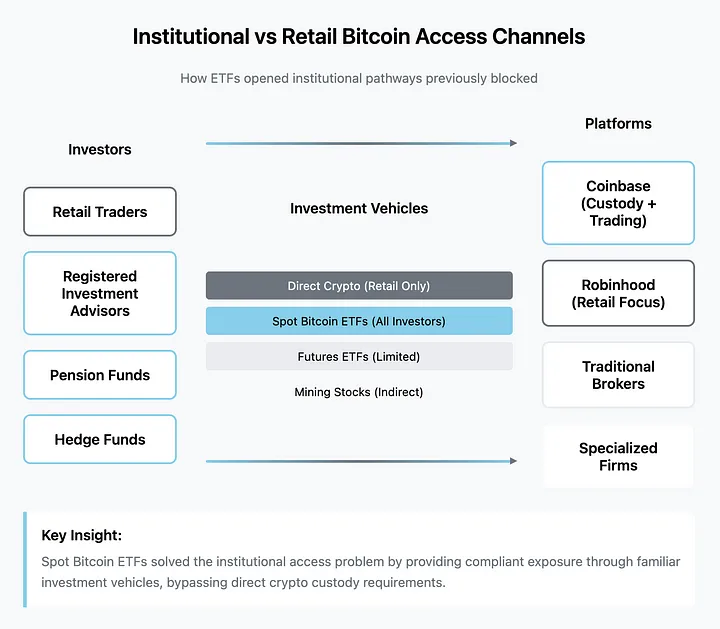

Spot Bitcoin ETFer løser institusjonelle tilgangsproblemer ved å tilby kompatible investeringsinstrumenter. Diagrammet nedenfor illustrerer hvordan ulike typer investorer kan få eksponering mot Bitcoin uten å måtte holde kryptoaktiva direkte.

ETF-er gir institusjonelle investorer den kompatible emballasjen de trenger for å transformere kryptovalutaer fra alternative eiendeler til en del av porteføljene deres.

Det regulatoriske miljøet tilsier at denne aksepten er permanent. Politisk ledelses offentlige støtte til kryptovalutaer som en nasjonal strategisk infrastruktur, kombinert med SECs pågående utvikling, antyder at rammeverket vil utvides, ikke krympe. Ethereum ETFer, multi-kryptofond og integrasjon med tradisjonell formuesforvaltning er logiske progresjoner.

Institusjonell atferd bekrefter denne modenheten. Nylige innleveringer viser at midt i volatiliteten i første kvartal 2025, reduserte noen kapitalforvaltere sine Bitcoin ETF-posisjoner, mens andre gjorde allokeringer for første gang. Det er ikke spekulasjoner, det er porteføljeforvaltning. Institusjoner ser på kryptovalutaer som en aktivaklasse som krever risikovurdering og allokeringsbeslutninger.

Infrastrukturen for å støtte denne transformasjonen fortsetter å styrkes. Depotløsninger har utviklet seg fra handelsplattformlommebøker til institusjonell sikkerhet. Handelsinfrastrukturen behandler milliarder av transaksjoner per dag, og opplever ikke lenger feilene som var vanlige i det tidlige kryptomarkedet. Det regulatoriske rammeverket gir klarhet til compliance-ansvarlige som er nervøse for digitale eiendeler.

Strukturen i markedet gjenspeiler denne utviklingen. Prisoppdagelse skjer på regulerte handelsplattformer med institusjonell deltakelse, fremfor fragmenterte kryptospesifikke plattformer. Likviditet kommer fra en rekke kilder, inkludert algoritmisk handel, institusjonell arbitrasje og detaljhandelsengasjement gjennom kjente meglere.

Men jeg tror det som er mest slående er at vi er vitne til opprettelsen av parallell finansiell infrastruktur, ikke erstatning av eksisterende systemer. I stedet for å forstyrre tradisjonell finans, tvinger kryptovalutaer den til å bygge kryptokompatible systemer.

Coinbase fungerer som en bro mellom Bitcoin-nettverket og institusjonelle depotbehov. Robinhood har bygget kryptohandel som føles som aksjehandel. ETF-leverandører pakker kryptoeksponeringer inn i kjente investeringsinstrumenter. Hver spiller løser et spesifikt friksjonspunkt, i stedet for å kreve full adopsjon av det nye paradigmet.

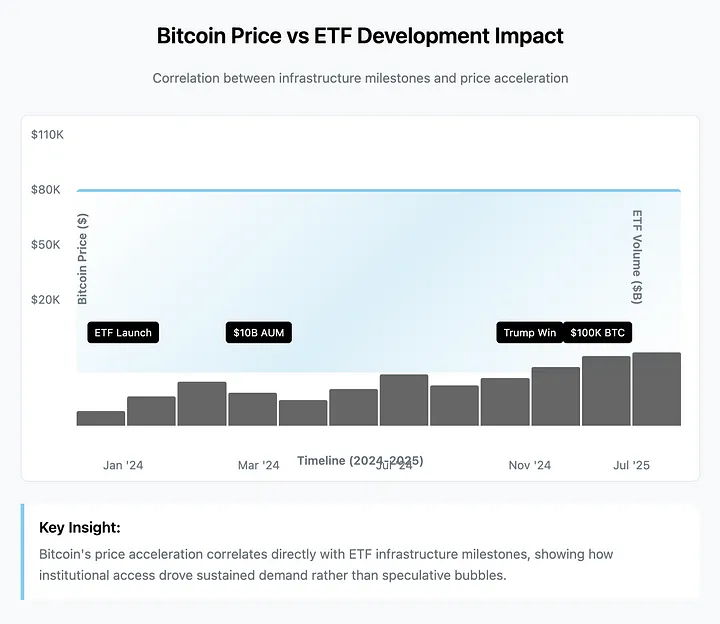

Denne infrastrukturtilnærmingen forklarer hvorfor godkjenningen av Bitcoin ETF har utløst så vill prisvolatilitet.

Bitcoins prisakselerasjon er direkte relatert til ETF-infrastrukturmilepæler, ikke spekulative bobler. Korrelasjonen mellom regulatorisk utvikling, ETF-handelsvolum og fortsatt prisvekst antyder at institusjonell etterspørsel driver markedet.

Institusjonelle fond venter ikke på at krypto skal modnes, men på kompatible tilgangsmetoder. Når disse modalitetene eksisterer, følger allokeringsbeslutninger standard porteføljelogikk i stedet for spekulasjoner.

Vinnerne av denne transformasjonen er ikke nødvendigvis plattformene med flest brukere eller høyest handelsvolum. De er de selskapene som gir en pålitelig infrastruktur for en aktivaklasse som institusjonelle investorer ikke lenger kan ignorere.

Suksessmålinger har endret seg. Inntektsstabilitet er viktigere enn veksttakt. Overholdelse av regelverk gir et konkurransefortrinn. Teknisk pålitelighet bestemmer institusjonell tillit. Disse faktorene favoriserer etablerte aktører med ressurser til å bygge en velutviklet infrastruktur, i stedet for startups som lover disrupsjon.

Ser vi fremover, er infrastrukturen allerede på plass. Det regulatoriske rammeverket fortsetter å utvikle seg på en støttende måte. Institusjonene har en forutsigbar modell som følger en risikotoleranse- og allokeringsmodell. Den spekulative fasen nærmer seg slutten; Fasen for utnyttelse av infrastrukturen begynner.

Revolusjonen handler ikke om at Bitcoin-prisen når sekssifret, men om infrastrukturen som gjør kryptovalutaer til en standard del av en diversifisert portefølje. Selskapene som bygger og fortsetter å vedlikeholde denne infrastrukturen vil kontrollere fremtiden for institusjonell kryptoadopsjon.

Det er der den virkelige verdien skapes og fanges opp.