Achter de Amerikaanse aandelenketen: het verhaal is erg levendig, de markt is erg koud, kunnen oude flessen nieuwe wijn de tweede curve-motor van de bullmarkt worden?

Door Frank, PANews

De notering van Amerikaanse aandelen in de keten is een hot topic geworden in de onlangs verlaten markt.

Op 8 maart lanceerde de Zwitserse tokenisatie-uitgever Backed het Coinbase-aandelentoken wbCOIN op de Base-keten, die gebruikers via CoWSwap met USDC kunnen verhandelen en beweren dat het 1:1 is gekoppeld aan de waarde van $COIN aandelen en juridische claims heeft. Hoewel Backed benadrukte dat hij geen officiële connectie heeft met Coinbase, heeft de verhuizing geleid tot verhitte discussies in de gemeenschap: zal de tokenisatie van Amerikaanse aandelen een nieuwe groeicyclus inluiden? Kan in de context van de aanhoudende neergang in de markt, de "nieuwe fles oude wijn" van stock tokenization een nieuw verhaal worden om de bodem op te bouwen?

Eerst het verhaal, daarna de waarde: het warme en koude contrast van tokenisatie van Amerikaanse aandelen

Nu de pro-crypto Trump-regering aan de macht komt, is ook de procesrelatie van de SEC met Coinbase beëindigd. Begin 2025 zei Jesse Pollak, hoofd van het Base-protocol, op X dat Coinbase overweegt tokenized $COIN-aandelen te introduceren in het Base-netwerk voor Amerikaanse gebruikers. Maar het zal tijd kosten voordat Coinbase dit bedrijf conform de regels lanceert.

De snelle bewegingen van Backed waren een stap voor. Opgericht in 2021 en aanvankelijk gesteund door investeringen van instellingen zoals Gnosis en Semantic, zijn het hoofdkantoor en de activiteiten van Backed voornamelijk gericht op de wereldmarkt, en de producten worden uitgegeven onder het EU-regelgevingskader, voldoen aan de nalevingsvereisten van MiFID II en zijn geslaagd voor het EU-prospectus.

wbCOIN is echter niet het eerste tokenisatieproduct van Backed, want in juli 2024 lanceerde Backed NVIDIA's tokenized aandelenhandel met INX. Daarnaast heeft Backed ook tokenized producten gelanceerd met een verscheidenheid aan aandelen, zoals S&P 500 en Tesla. Het is alleen zo dat de focus van de markt op de tokenisatie van effecten niet ligt op het onderwerp van tokenisatie van beveiliging wanneer deze producten worden gelanceerd, en de markt van vandaag heeft dringend een redelijk verhaal nodig om het vertrouwen te herstellen.

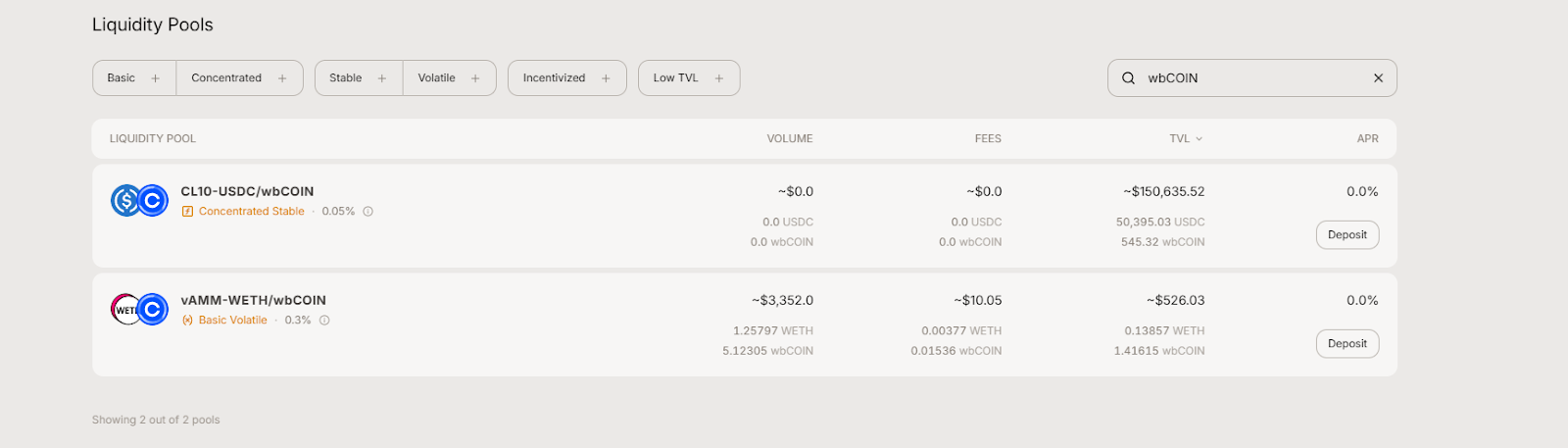

Het is echter niet alleen dat de producten van Backed niet beschikbaar zijn voor de Amerikaanse markt of dat de markt traag is. De handelspopulariteit van wbCOIN na de lancering is duidelijk niet zo populair als het onderwerp. Op 11 maart bedroeg de TVL van wbCOIN ongeveer $ 4.42 miljoen.

Volgens Aerodrome is het handelsvolume ook slechts $ 3.352. Het is niet eens zo heet als een nieuw uitgegeven MEME-munt.

Deze trage prestatie is niet alleen te wijten aan de korte tijd dat wbCOIN korte tijd online is geweest - een ander product dat eerder online ging, BNVDA, met een handelsvolume van slechts $ 113, was ook impopulair.

Ondanks het populaire concept bevindt de huidige Amerikaanse markt voor tokenisatie van aandelen zich nog in de beginfase, met een zeer beperkte omvang en activiteit. Misschien kunnen de tokenized producten van Coinbase nog meer handelshitte veroorzaken.

Tokenized Amerikaanse aandelen: oude flessen nieuwe wijn, naleving is de primaire drempel

In feite is het idee om Amerikaanse aandelen op de blockchain te zetten niet nieuw. Voorafgaand aan deze laatste golf van pogingen waren de crypto-industrie en traditionele financiële instellingen al lange tijd aan het verkennen, maar de meeste eindigden in een mislukking.

De FTX-beurs, die ooit in de schijnwerpers stond, bood van 2020 tot 2022 ook tokenized handelsdiensten voor Amerikaanse aandelen, waaronder Tesla, GameStop, enz. De ineenstorting van FTX in 2022 bracht dit bedrijf echter abrupt tot stilstand. Geruchten vroegen zich later af of de aandelentokens van FTX de overeenkomstige aandelen volledig in handen hadden, waardoor het vertrouwen van de markt in de tokenized aandelen van de beurs verder werd ondermijnd.

In 2021 probeerde Binance ook tokenized aandelenproducten te lanceren die overeenkomen met Amerikaanse aandelen zoals Tesla, Coinbase en Apple, waar gebruikers fractionele aandelen van deze aandelentokens kunnen kopen. Binnen enkele weken na de lancering van het aandelentoken door Binance waarschuwden financiële toezichthouders in het VK en Duitsland dat de producten de effectenregelgeving zouden kunnen overtreden. Minder dan drie maanden later kondigde Binance de verwijdering van alle aandelentokens aan.

Daarnaast koos Bittrex Global, een beurs die ooit zijn aanbod van tokenized aandelenhandel aanbood, er ook voor om het handelsplatform te sluiten en failliet te gaan na het ervaren van regeldruk en SEC-rechtszaken.

Het is te zien dat in de laatste ronde van pogingen nalevingshindernissen de belangrijkste reden waren voor het falen van de beurs om tokenisatie van Amerikaanse aandelen uit te geven. Tegenwoordig noemt de markt opnieuw de tokenisatie van Amerikaanse aandelen, en er zijn de volgende factoren:

1. Met de nadruk van de Trump-regering op en steun voor crypto, is ook de spanning tussen cryptocurrencies en regulering verminderd.

2. De markt is een periode van zwakte ingegaan en de markt heeft een narratief rendement nodig dat wordt ondersteund door echte waarde.

3. Het technologie- en nalevingsschema is volwassener. Vergeleken met de vorige brute groei, besteedt de huidige cryptomarkt meer aandacht aan compliance-ontwerp en technische zekerheid. In het geval van Backed ontvangt elk van zijn tokens bijvoorbeeld voorafgaand aan de uitgifte een door de EU goedgekeurd prospectus, waarin het belang van de tokenhouder in de onderliggende aandelen wordt gespecificeerd. Op het gebied van technologie zijn de prestaties van orakels en openbare ketens met een orde van grootte verbeterd.

1 op 1.000 vs. biljoen dollar verwachtingen: de realiteit van tokenized aandelen

Ondanks het indrukwekkende groeipercentage is er nog steeds een enorme kloof tussen de werkelijke marktomvang van tokenized aandelen en institutionele prognoses. Of het nu gaat om de tokenisatie van Amerikaanse aandelen of andere effectenproducten, ze kunnen in wezen worden geclassificeerd als RWA-activatypes. Het is alleen zo dat cryptocurrencies en Amerikaanse aandelen zowel zeer volatiele als zeer liquide financiële activa zijn, en de handelsschaal en het kapitaalvolume van Amerikaanse aandelen, evenals de hoogwaardige fundamentals van Amerikaanse aandelen, zijn waar de cryptowereld naar hunkert.

De industrie is uiterst optimistisch over de toekomst van tokenisatie van aandelen, waarbij sommige autoriteiten voorspellen dat de markt voor tokenized activa rond 2030 biljoenen dollars zou kunnen bereiken: de Boston Consulting Group (BCG) schat bijvoorbeeld dat wereldwijde tokenized activa tegen 2030 $ 16 biljoen zouden kunnen bereiken. Het Security Token Market-rapport voorspelt zelfs dat $ 30 biljoen aan activa tegen 2030 zal worden getokeniseerd, waarbij aandelen, onroerend goed, obligaties en goud de belangrijkste drijfveren zijn.

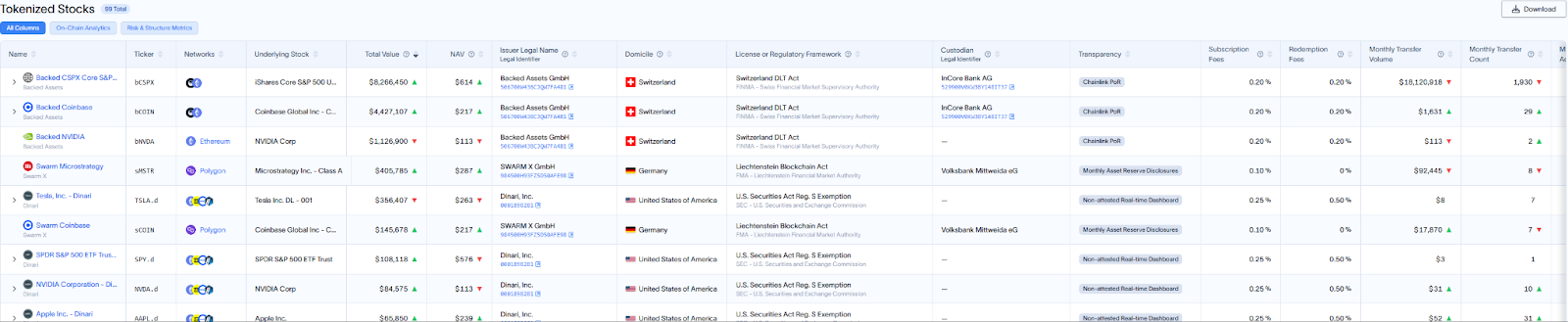

Op 11 maart bedroegen de totale on-chain activa van de wereldwijde RWA ongeveer 17,8 miljard dollar, waarvan de totale waarde van de aandelenactiva ongeveer 15,43 miljoen dollar bedroeg, goed voor minder dan een duizendste, en het handelsvolume van de hele maand slechts 18 miljoen dollar bedroeg. Het is duidelijk dat tokenisatie van aandelen nog steeds een onvolwassen markt is in het RWA-spoor.

Vanuit het perspectief van groeipercentage en anti-risicovermogen zijn tokenized aandelen echter nog steeds concurrerend. In juli 2024 bedroeg de totale on-chain waarde van tokenized aandelen slechts ongeveer $50 miljoen, een stijging van ongeveer 3 keer in een half jaar. Dit groeipercentage is aanzienlijk hoger dan het groeipercentage van fondsen in andere copycat-activa in dezelfde periode.

Onlangs heeft de cryptomarkt een forse correctie ingeluid, is Bitcoin onder de 80.000 gezakt en is de marktkapitalisatie van de gehele cryptomarkt teruggekeerd naar het niveau van de eerste helft van 2024, met een daling van 30% in de afgelopen drie maanden. Tokenized aandelen hebben in dezelfde periode echter aanzienlijk beter gepresteerd en bleven op historisch hoge niveaus. Het is te zien dat de algehele volatiliteit van de Amerikaanse aandelenmarkt veel minder wordt beïnvloed door een enkel activum dan de cryptomarkt, en de volatiliteit van verschillende soorten activa loopt niet synchroon, wat resulteert in een stabielere algehele markt. Dit biedt ook een nieuw waardeanker voor tokenized aandelen.

Voor de beleggers van vandaag is tokenisatie van Amerikaanse aandelen noch een redder van de bearmarkt, noch een kortstondig concept. Het is meer een zaadje dat geduldig moet wachten om de grond te breken - met de driehoekige ondersteuning van compliance, technologie en marktsentiment kan het antwoord op de vraag of dit zaadje kan uitgroeien tot een torenhoge boom verborgen zijn in de volgende beleidsrelease van de SEC, de volgende compliance-stap van Coinbase, of de geldstroom van particuliere beleggers en instellingen in de volgende bullmarkt. Het enige dat zeker is, is dat dit experiment nog lang niet voorbij is.