Za amerykańskim łańcuchem giełdowym: narracja jest bardzo żywa, rynek jest bardzo zimny, czy stare butelki młodego wina mogą stać się drugim motorem napędowym hossy?

Autor: Frank, PANews

Notowanie amerykańskich akcji w łańcuchu stało się gorącym tematem na ostatnio opuszczonym rynku.

8 marca szwajcarski emitent tokenizacji Backed uruchomił token akcji Coinbase wbCOIN w łańcuchu Base, którym użytkownicy mogą handlować z USDC za pośrednictwem CoWSwap i twierdzić, że jest on powiązany 1:1 z wartością $COIN akcji i ma roszczenia prawne. Chociaż Backed podkreślił, że nie ma oficjalnego związku z Coinbase, posunięcie to wywołało gorące dyskusje w społeczności: czy tokenizacja amerykańskich akcji zapoczątkuje nowy cykl wzrostu? Czy w kontekście utrzymującej się dekoniunktury na rynku "nowa butelka starego wina" tokenizacji akcji może stać się nową narracją do budowania dna?

Narracja pierwsza, wartość druga: gorący i zimny kontrast tokenizacji amerykańskich akcji

Wraz z dojściem do władzy pro-kryptowalutowej administracji Trumpa, zakończyła się również współpraca SEC z Coinbase w sporach sądowych. Na początku 2025 roku Jesse Pollak, szef protokołu Base, powiedział na X, że Coinbase rozważa wprowadzenie tokenizowanych akcji $COIN do sieci Base dla użytkowników z USA. Ale minie trochę czasu, zanim Coinbase uruchomi ten biznes zgodnie z przepisami.

Szybkie ruchy Backeda były o krok do przodu. Założona w 2021 roku i początkowo wspierana przez inwestycje instytucji takich jak Gnosis i Semantic, siedziba główna i operacje Backed są nastawione głównie na rynek globalny, a jej produkty są emitowane zgodnie z ramami regulacyjnymi UE, spełniają wymogi zgodności z MiFID II i przeszły prospekt emisyjny UE.

Jednak wbCOIN nie jest pierwszym produktem tokenizacji akcji Backed, ponieważ w lipcu 2024 roku Backed uruchomił tokenizowany handel akcjami NVIDIA z INX. Ponadto Backed wprowadził również produkty tokenizowane z różnymi aktywami giełdowymi, takimi jak S&P 500 i Tesla. Tyle, że uwaga rynku na tokenizacji papierów wartościowych nie skupia się na temacie tokenizacji papierów wartościowych w momencie wprowadzenia tych produktów na rynek, a dzisiejszy rynek pilnie potrzebuje rozsądnej narracji, aby odbudować zaufanie.

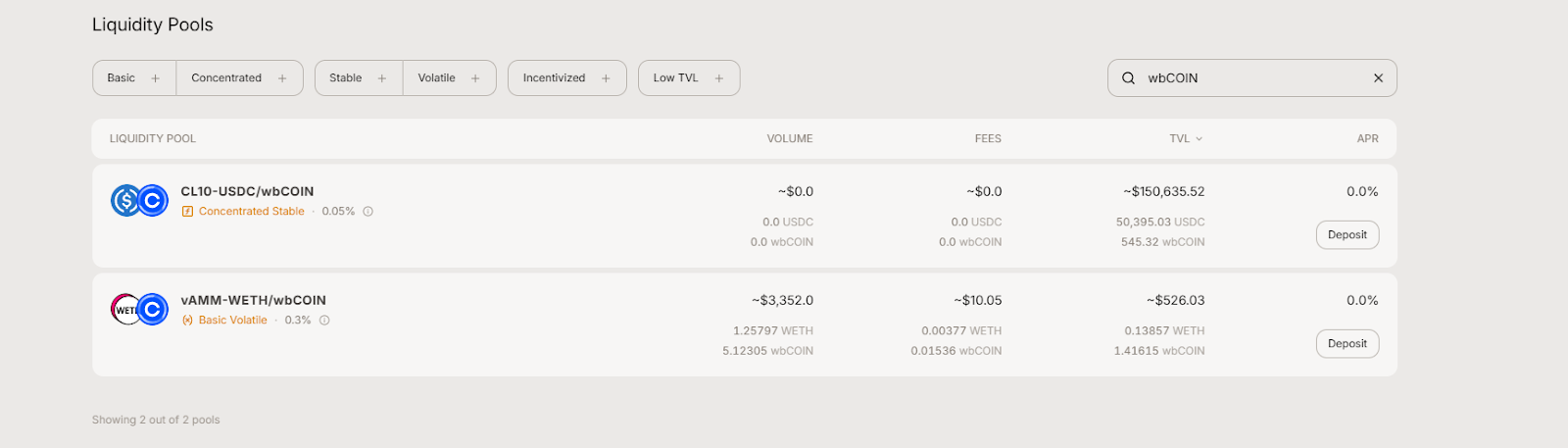

Jednak nie chodzi tylko o to, że produkty Backed nie są dostępne na rynku amerykańskim lub że rynek jest powolny. Popularność handlowa wbCoina po jego uruchomieniu nie jest oczywiście tak gorąca jak temat. Na dzień 11 marca TVL wbCoin wynosił około 4,42 miliona dolarów.

Według Aerodrome, jego wolumen obrotu wynosi również tylko 3 352 USD. Nie jest nawet tak gorąca jak nowo wyemitowana moneta MEME.

Te powolne wyniki wynikają nie tylko z krótkiego czasu, w którym wbCoin jest online przez krótki czas - inny produkt, który pojawił się w sieci wcześniej, BNVDA, z wolumenem obrotu wynoszącym zaledwie 113 USD, również był niepopularny.

Pomimo gorącej koncepcji, obecny amerykański rynek tokenizacji akcji jest wciąż na wczesnym etapie, z bardzo ograniczoną wielkością i aktywnością. Być może tokenizowane produkty od Coinbase mogą wywołać jeszcze większy upał w handlu.

Tokenizowane akcje amerykańskie: stare butelki nowego wina, zgodność jest głównym progiem

W rzeczywistości pomysł umieszczenia amerykańskich akcji na blockchainie nie jest nowy. Przed tą ostatnią falą prób branża kryptograficzna i tradycyjne instytucje finansowe badały je od dawna, ale większość z nich zakończyła się niepowodzeniem.

Giełda FTX, która kiedyś była w centrum uwagi, w latach 2020-2022 świadczyła również tokenizowane usługi handlowe dla akcji amerykańskich, w tym Tesli, GameStop itp. Jednak upadek FTX w 2022 roku spowodował nagłe zatrzymanie tego biznesu. Plotki później kwestionowały, czy tokeny giełdowe FTX zawierały w całości odpowiadające im akcje, co jeszcze bardziej podważyło zaufanie rynku do tokenizowanych akcji giełdy.

W 2021 roku Binance próbował również uruchomić tokenizowane produkty giełdowe odpowiadające amerykańskim akcjom, takim jak Tesla, Coinbase i Apple, gdzie użytkownicy mogą kupować ułamkowe udziały w tych tokenach akcji. W ciągu kilku tygodni od uruchomienia tokena giełdowego przez Binance, organy nadzoru finansowego w Wielkiej Brytanii i Niemczech ostrzegły, że produkty mogą naruszać przepisy dotyczące papierów wartościowych. Niecałe trzy miesiące później Binance ogłosiło usunięcie wszystkich tokenów giełdowych.

Oprócz tego Bittrex Global, giełda, która kiedyś oferowała swoją ofertę tokenizowanego handlu akcjami, również zdecydowała się zamknąć platformę handlową i przejść w stan likwidacji po doświadczeniu presji regulacyjnej i pozwów SEC.

Można zauważyć, że w ostatniej rundzie prób przeszkody związane z przestrzeganiem przepisów były głównym powodem niepowodzenia giełdy w emisji tokenizacji akcji amerykańskich. W dzisiejszych czasach rynek ponownie wspomina o tokenizacji amerykańskich akcji, a czynniki te są następujące:

1. Dzięki naciskowi i wsparciu administracji Trumpa na kryptowaluty, napięcie między kryptowalutami a regulacjami również zostało złagodzone.

2. Rynek wszedł w okres słabości, a rynek potrzebuje pewnego narracyjnego zwrotu wspartego realną wartością.

3. Schemat technologii i zgodności jest bardziej dojrzały. W porównaniu z poprzednim brutalnym wzrostem, dzisiejszy rynek kryptowalut zwraca większą uwagę na projekt zgodności i zapewnienie techniczne. Na przykład w przypadku Backed każdy z jego tokenów otrzymuje przed emisją zatwierdzony przez UE prospekt emisyjny, określający udział posiadacza tokena w akcjach bazowych. Pod względem technologicznym wydajność wyroczni i łańcuchów publicznych została poprawiona o rząd wielkości.

1 na 1,000 w porównaniu z oczekiwaniami bilionów dolarów: Rzeczywistość tokenizowanych akcji

Pomimo imponującego tempa wzrostu, nadal istnieje ogromna luka między rzeczywistą wielkością rynku tokenizowanych akcji a prognozami instytucjonalnymi. Zasadniczo, niezależnie od tego, czy jest to tokenizacja amerykańskich akcji, czy innych produktów związanych z papierami wartościowymi, można je sklasyfikować jako typy aktywów RWA. Tyle, że kryptowaluty i amerykańskie akcje są zarówno bardzo zmiennymi, jak i wysoce płynnymi aktywami finansowymi, a skala obrotu i wolumen kapitałowy amerykańskich akcji, a także wysokiej jakości fundamenty amerykańskich aktywów giełdowych, są tym, czego pragnie świat kryptowalut.

Branża jest niezwykle optymistycznie nastawiona do przyszłości tokenizacji akcji, a niektóre autorytety przewidują, że rynek tokenizowanych aktywów może osiągnąć biliony dolarów około 2030 roku: na przykład Boston Consulting Group (BCG) szacuje, że globalne tokenizowane aktywa mogą osiągnąć 16 bilionów dolarów do 2030 roku. Raport Security Token Market przewiduje nawet, że do 2030 roku aktywa o wartości 30 bilionów dolarów zostaną tokenizowane, a głównymi motorami będą akcje, nieruchomości, obligacje i złoto.

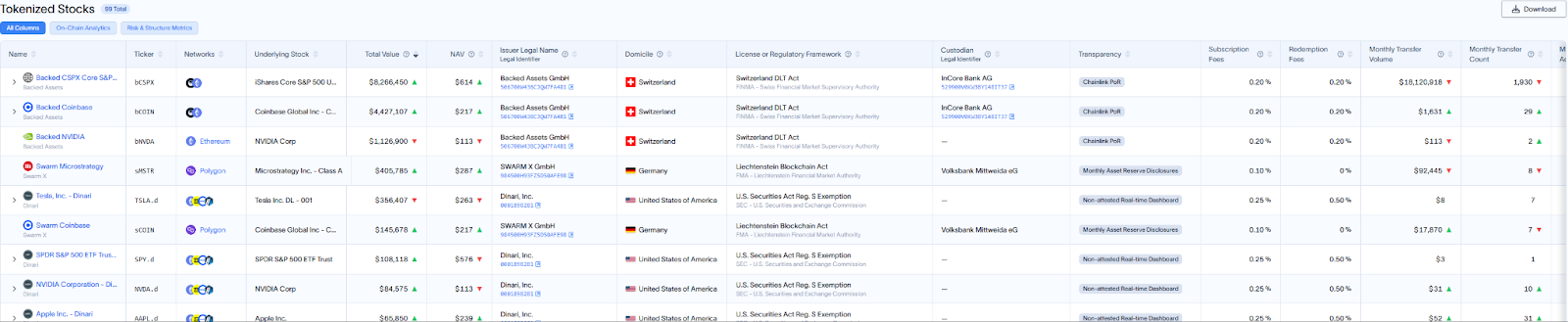

Na dzień 11 marca całkowite aktywa on-chain globalnego RWA wynosiły około 17,8 miliarda dolarów amerykańskich, z czego całkowita wartość aktywów kapitałowych wyniosła około 15,43 miliona dolarów amerykańskich, co stanowi mniej niż jedną tysięczną, a wolumen obrotu w całym miesiącu wyniósł tylko 18 milionów dolarów amerykańskich. Oczywiście tokenizacja akcji jest wciąż niedojrzałym rynkiem na ścieżce RWA.

Jednak z punktu widzenia tempa wzrostu i zdolności anty-risk, akcje tokenizowane są nadal konkurencyjne. W lipcu 2024 r. całkowita wartość on-chain tokenizowanych akcji wyniosła zaledwie około 50 milionów dolarów, co oznacza wzrost około 3-krotny w ciągu pół roku. Tempo wzrostu jest znacznie wyższe niż tempo wzrostu funduszy w innych aktywach naśladowczych w tym samym okresie.

W ostatnim czasie rynek kryptowalut zapoczątkował gwałtowną korektę, Bitcoin spadł poniżej 80 000, a kapitalizacja rynkowa całego rynku kryptowalut cofnęła się do poziomu z pierwszej połowy 2024 roku, ze spadkiem o 30% w ciągu ostatnich trzech miesięcy. Jednak akcje tokenizowane znacznie radziły sobie znacznie lepiej w tym samym okresie, pozostając na historycznie wysokich poziomach. Można zauważyć, że na ogólną zmienność amerykańskiego rynku akcji znacznie mniejszy wpływ ma pojedynczy składnik aktywów niż na rynek kryptowalut, a zmienność różnych rodzajów aktywów nie jest zsynchronizowana, co skutkuje bardziej stabilnym ogólnym rynkiem. Zapewnia to również nową kotwicę wartości dla tokenizowanych akcji.

Dla dzisiejszych inwestorów tokenizacja amerykańskich akcji nie jest ani zbawcą rynku niedźwiedzia, ani krótkotrwałą koncepcją. Jest to raczej ziarno, które musi cierpliwie czekać, aby wbić się w ziemię - przy trójkątnym wsparciu zgodności, technologii i nastrojów rynkowych, odpowiedź na pytanie, czy to ziarno może wyrosnąć na strzeliste drzewo, może być ukryta w następnym wydaniu polityki SEC, kolejnym ruchu zgodności Coinbase lub przepływie środków od inwestorów detalicznych i instytucji podczas następnej hossy. Jedyne, co jest pewne, to to, że ten eksperyment jest daleki od zakończenia.