USA:n osakeketjun takana: narratiivi on hyvin vilkas, markkinat ovat hyvin kylmät, voiko vanhoista uuden viinin pulloista tulla härkämarkkinoiden toinen käyrämoottori?

Kirjailija: Frank, PANews

Yhdysvaltain osakkeiden listautumisesta ketjuun on tullut kuuma aihe viime aikoina autioilla markkinoilla.

Sveitsiläinen tokenisoinnin liikkeeseenlaskija Backed lanseerasi 8. maaliskuuta Base-ketjussa Coinbase-osaketokenin wbCOIN, jolla käyttäjät voivat käydä kauppaa USDC:n kanssa CoWSwapin kautta ja väittää, että se on sidottu 1:1 $COIN osakkeen arvoon ja että sillä on oikeudellisia vaatimuksia. Vaikka Backed korosti, ettei hänellä ole virallista yhteyttä Coinbaseen, siirto on herättänyt kiivasta keskustelua yhteisössä: tuoko yhdysvaltalaisten osakkeiden tokenisointi uuden kasvusyklin? Voiko markkinoiden jatkuvan laskusuhdanteen yhteydessä osakkeiden tokenisoinnin "uudesta pullosta vanhaa viiniä" tulla uusi narratiivi pohjan rakentamiseksi?

Narratiivi ensin, arvo toiseksi: Yhdysvaltain osakkeiden tokenisoinnin kuuma ja kylmä kontrasti

Kryptomyönteisen Trumpin hallinnon tullessa valtaan myös SEC:n oikeudenkäyntisuhde Coinbasen kanssa on päättynyt. Vuoden 2025 alussa Base-protokollan johtaja Jesse Pollak sanoi X:ssä, että Coinbase harkitsee tokenisoitujen $COIN-osakkeiden käyttöönottoa Base-verkkoon yhdysvaltalaisille käyttäjille. Mutta kestää aikaa, ennen kuin Coinbase käynnistää tämän liiketoiminnan vaatimustenmukaisesti.

Backedin nopeat liikkeet olivat askeleen edellä. Vuonna 2021 perustetun ja alun perin Gnosisin ja Semanticin kaltaisten instituutioiden sijoitusten tukemana toimivan Backedin pääkonttori ja toiminta on suunnattu pääasiassa globaaleille markkinoille, ja sen tuotteet lasketaan liikkeeseen EU:n sääntelykehyksen mukaisesti, ne täyttävät MiFID II:n vaatimustenmukaisuusvaatimukset ja ovat läpäisseet EU-esitteen.

wbCOIN ei kuitenkaan ole Backedin ensimmäinen osaketokenisointituote, sillä heinäkuussa 2024 Backed käynnisti NVIDIAn tokenisoidun osakekaupan INX:n kanssa. Lisäksi Backed on lanseerannut myös tokenisoituja tuotteita, joissa on erilaisia osakevaroja, kuten S&P 500 ja Tesla. Kyse on vain siitä, että markkinoiden painopiste arvopapereiden tokenisoinnissa ei ole arvopapereiden tokenisointiin, kun nämä tuotteet lanseerataan, ja nykypäivän markkinat tarvitsevat kiireellisesti järkevää narratiivia luottamuksen palauttamiseksi.

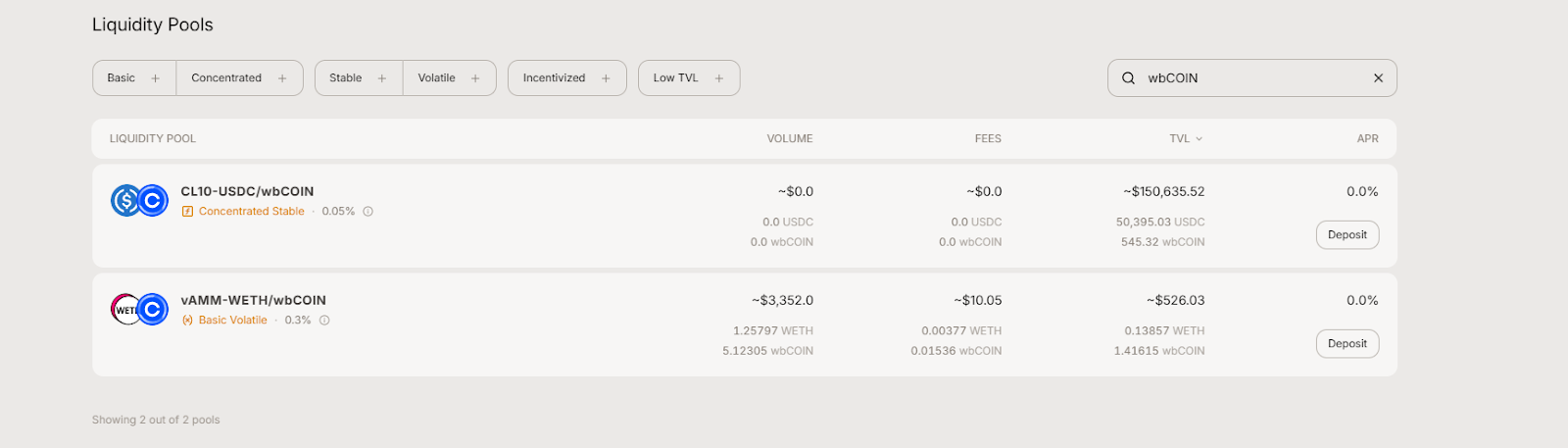

Kyse ei kuitenkaan ole vain siitä, että Backedin tuotteita ei ole saatavilla Yhdysvaltain markkinoille tai että markkinat ovat hitaat. Kaupankäynnin suosio wbCOIN sen lanseerauksen jälkeen ei tietenkään ole yhtä kuuma kuin aihe. Maaliskuun 11. päivänä wbCOINin TVL oli noin 4,42 miljoonaa dollaria.

Aerodromen mukaan sen kaupankäyntivolyymi on myös vain 3 352 dollaria. Se ei ole edes yhtä kuuma kuin äskettäin liikkeeseen laskettu MEME-kolikko.

Tämä hidas suorituskyky ei johdu vain siitä, että wbCOIN on ollut verkossa lyhyen aikaa - toinen aiemmin verkkoon tullut tuote, BNVDA, jonka kaupankäyntivolyymi oli vain 113 dollaria, oli myös epäsuosittu.

Kuumasta konseptista huolimatta Yhdysvaltain nykyiset osakkeiden tokenisointimarkkinat ovat vielä alkuvaiheessa, ja niiden koko ja aktiivisuus ovat hyvin rajalliset. Ehkä Coinbasen tokenisoidut tuotteet voivat laukaista vielä enemmän kaupankäyntilämpöä.

Tokenisoidut Yhdysvaltain osakkeet: vanhat pullot uutta viiniä, vaatimustenmukaisuus on ensisijainen kynnys

Itse asiassa ajatus yhdysvaltalaisten osakkeiden sijoittamisesta lohkoketjuun ei ole uusi. Ennen tätä viimeisintä yritysaaltoa kryptoteollisuus ja perinteiset rahoituslaitokset olivat tutkineet pitkään, mutta useimmat niistä päättyivät epäonnistumiseen.

FTX-pörssi, joka oli aikoinaan parrasvaloissa, tarjosi myös tokenisoituja kaupankäyntipalveluita yhdysvaltalaisille osakkeille, mukaan lukien Tesla, GameStop jne., vuosina 2020–2022. FTX:n romahdus vuonna 2022 kuitenkin pysäytti tämän liiketoiminnan äkillisesti. Myöhemmin huhut kyseenalaistivat, olivatko FTX:n osaketokenit hallussaan vastaavat osakkeet täysimääräisesti, mikä heikensi entisestään markkinoiden luottamusta pörssin tokenisoituihin osakkeisiin.

Vuonna 2021 Binance yritti myös lanseerata tokenisoituja osaketuotteita, jotka vastaavat yhdysvaltalaisia osakkeita, kuten Teslaa, Coinbasea ja Applea, joista käyttäjät voivat ostaa näiden osaketokenien murto-osia. Viikkojen kuluessa Binancen osaketokenin lanseerauksesta Ison-Britannian ja Saksan rahoitusalan sääntelyviranomaiset varoittivat, että tuotteet voivat rikkoa arvopaperisäännöksiä. Alle kolme kuukautta myöhemmin Binance ilmoitti poistavansa kaikki osaketokenit.

Tämän lisäksi Bittrex Global, pörssi, joka aikoinaan tarjosi tokenisoitua osakekauppaa, päätti myös sulkea kaupankäyntialustan ja mennä konkurssiin koettuaan sääntelypainetta ja SEC-oikeusjuttuja.

Voidaan nähdä, että viimeisellä yrityskierroksella vaatimustenmukaisuuden esteet olivat tärkein syy siihen, että pörssi ei pystynyt laskemaan liikkeeseen Yhdysvaltain osakkeiden tokenisointia. Nykyään markkinat mainitsevat uudelleen yhdysvaltalaisten osakkeiden tokenisoinnin, ja on olemassa seuraavat tekijät:

1. Trumpin hallinnon kryptopainotuksen ja sen tuen myötä myös kryptovaluuttojen ja sääntelyn välinen jännite on lieventynyt.

2. Markkinat ovat siirtyneet heikkoon vaiheeseen, ja markkinat tarvitsevat narratiivista tuottoa, jota tukee reaaliarvo.

3. Teknologia ja vaatimustenmukaisuusjärjestelmä on kypsempi. Edelliseen brutaaliin kasvuun verrattuna nykypäivän kryptomarkkinat kiinnittävät enemmän huomiota vaatimustenmukaisuuden suunnitteluun ja tekniseen varmistukseen. Esimerkiksi Backedin tapauksessa jokainen sen tokeneista saa ennen liikkeeseenlaskua EU:n hyväksymän esitteen, jossa täsmennetään tokenin haltijan osuus kohde-etuutena oleviin osakkeisiin. Teknologian osalta oraakkelien ja julkisten ketjujen suorituskykyä on parannettu suuruusluokkaa.

1:1 000 vs. biljoonan dollarin odotukset: Tokenisoitujen osakkeiden todellisuus

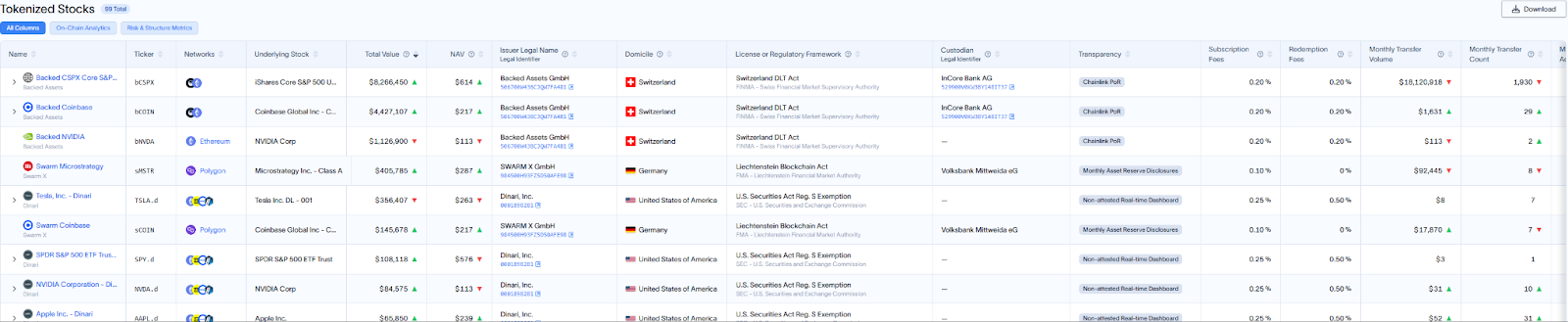

Vaikuttavasta kasvuvauhdista huolimatta tokenisoitujen osakkeiden todellisen markkinakoon ja institutionaalisten ennusteiden välillä on edelleen valtava kuilu. Pohjimmiltaan, olipa kyse yhdysvaltalaisten osakkeiden tai muiden arvopaperituotteiden tokenisoinnista, ne voidaan luokitella RWA-omaisuustyypeiksi. Kryptovaluutat ja yhdysvaltalaiset osakkeet ovat vain sekä erittäin epävakaita että erittäin likvidejä rahoitusvaroja, ja Yhdysvaltain osakkeiden kaupankäynnin mittakaava ja pääomavolyymi sekä Yhdysvaltain osakevarojen korkealaatuiset perustekijät ovat sitä, mitä kryptomaailma kaipaa.

Ala on erittäin optimistinen osakkeiden tokenisoinnin tulevaisuuden suhteen, ja jotkut viranomaiset ennustavat, että tokenisoitujen omaisuuserien markkinat voivat nousta biljooniin dollareihin vuoden 2030 tienoilla: esimerkiksi Boston Consulting Group (BCG) arvioi, että maailmanlaajuiset tokenisoidut varat voivat nousta 16 biljoonaan dollariin vuoteen 2030 mennessä. Security Token Market -raportti jopa ennustaa, että 30 biljoonan dollarin omaisuus tokenisoidaan vuoteen 2030 mennessä, ja osakkeet, kiinteistöt, joukkovelkakirjat ja kulta ovat tärkeimmät tekijät.

Maaliskuun 11. päivänä maailmanlaajuisen RWA:n ketjussa olevat varat olivat yhteensä noin 17,8 miljardia Yhdysvaltain dollaria, josta oman pääoman ehtoisten varojen kokonaisarvo oli noin 15,43 miljoonaa Yhdysvaltain dollaria eli alle tuhannesosa, ja koko kuukauden kaupankäyntivolyymi oli vain 18 miljoonaa Yhdysvaltain dollaria. On selvää, että osakkeiden tokenisointi on edelleen epäkypsä markkina RWA-radalla.

Kasvuvauhdin ja riskientorjuntakyvyn näkökulmasta tokenisoidut osakkeet ovat kuitenkin edelleen kilpailukykyisiä. Heinäkuussa 2024 tokenisoitujen osakkeiden ketjussa oleva kokonaisarvo oli vain noin 50 miljoonaa dollaria, mikä on noin 3-kertainen kasvu puolessa vuodessa. Tämä kasvuvauhti on huomattavasti korkeampi kuin muiden kopioivien omaisuuserien rahastojen kasvuvauhti samalla ajanjaksolla.

Viime aikoina kryptomarkkinat ovat tuoneet mukanaan jyrkän korjauksen, Bitcoin on pudonnut alle 80 000:n ja koko kryptomarkkinan markkina-arvo on palautunut vuoden 2024 ensimmäisen puoliskon tasolle, ja lasku on ollut 30 % viimeisen kolmen kuukauden aikana. Tokenisoidut osakkeet ovat kuitenkin menestyneet merkittävästi paljon paremmin samalla ajanjaksolla ja pysyneet historiallisen korkealla tasolla. Voidaan nähdä, että yksittäinen omaisuuserä vaikuttaa Yhdysvaltain osakemarkkinoiden yleiseen volatiliteettiin paljon vähemmän kuin kryptomarkkinoihin, ja erityyppisten omaisuuserien volatiliteetti ei ole synkronoitu, mikä johtaa vakaampiin kokonaismarkkinoihin. Tämä tarjoaa myös uuden arvoankkurin tokenisoiduille osakkeille.

Nykypäivän sijoittajille yhdysvaltalaisten osakkeiden tokenisointi ei ole karhumarkkinoiden pelastaja eikä lyhytikäinen käsite. Se on enemmän kuin siemen, jonka on kärsivällisesti odotettava maaperän murtamista - vaatimustenmukaisuuden, teknologian ja markkinatunnelman kolmikantaisella tuella vastaus siihen, voiko tämä siemen kasvaa kohoavaksi puuksi, voi olla piilossa SEC:n seuraavassa politiikkajulkaisussa, Coinbasen seuraavassa vaatimustenmukaisuusliikkeessä tai yksityissijoittajien ja instituutioiden varojen virrassa seuraavilla härkämarkkinoilla. Ainoa asia, joka on varmaa, on se, että tämä kokeilu ei ole läheskään ohi.