Існує дві парадигми токенізації акцій: відкриття xStocks і стіни Robinhood

Слова: Айін Дослідження

Токенізація реальних активів (RWA) – це вже не футуристичний наратив самовдоволених блокчейн-кіл, а фінансова реальність, яка відбувається. Зокрема, токенізація акцій почалася з входом таких фінтех-гігантів, як Kraken і Robinhood, що є структурною зміною, зумовленою технологією блокчейн. Вперше у глобальних інвесторів з'явилася можливість торгувати «цифровими акціями» таких компаній, як Apple і Tesla, в режимі майже без тертя. Однак під ринковою метушнею потрібно знайти відповіді на більш глибокі питання. Книга продовжує попередню сесію «Від раю для роздрібної торгівлі до фінансового руйнівника: глибокий розбір бізнес-ландшафту Robinhood і майбутньої гри в шахи», звіт Айінга має на меті проникнути на поверхню гарячих точок ринку та глибоко проаналізувати внутрішню логіку поточних основних продуктів токенізації акцій. Ми більше не будемо зупинятися на рівні «що», а зосередимося на тому, «як» і «що знаходиться в зоні ризику», надаючи нашим клієнтам, інвесторам, розробникам і регуляторам еталонну карту, яка є одночасно глибокою і практичною.

Aiying проведе глибокий порівняльний аналіз двох типових кейсів - xStocks (випущених Backed Finance і торгованих біржами, такими як Kraken), які представляють шлях «відкритого DeFi», і Robinhood, який представляє шлях «дотримуючись вимог у вигляді огородженого саду», доповнений практиками ключових гравців галузі, таких як Hashnote і Securitize, щоб спільно дослідити основне питання:

Як ці платформи поєднують жорстке фінансове регулювання, складні впровадження технологій та величезні ринкові можливості? Які шляхи вони обрали, і як принципово відрізнялася їхня логіка та дизайн відповідності? Це суть того, що розкриє цей звіт.

1. Основний аналіз (1): «Мантра» і «талісман» відповідності - логіка, що лежить в основі двох основних моделей

Викликом номер один при токенізації акцій є не технологія, а відповідність. Будь-яка спроба «пересадити» традиційні цінні папери на блокчейн повинна зіткнутися з тонкощами глобальних фінансових правил. У довгостроковій боротьбі з регулюванням ринок непомітно розділився на два дуже різні шляхи відповідності: токени безпеки, забезпечені активами, 1:1 і контрактні токени з деривативами. Основна юридична структура та операційна логіка цих двох моделей дуже різні, що визначає їх продуктові форми, права користувачів та характеристики ризиків. Давайте розберемо їх по черзі.

Режим 1: xStocks – Охоплення відкритого шляху до DeFi

Основне визначення: Активи токенів користувача (наприклад, TSLAX, що представляє акції Tesla) юридично представляють право власності або інтерес до реальних акцій (TSLA). Це ончейн-відображення «реальних» акцій, яке переслідує автентичність і прозорість активів.

Законодавча база та ефективність ринку

Aiying вважає, що дизайн відповідності xStocks вишуканий, і його суть полягає в охопленні відкритості блокчейну при мінімізації юридичних ризиків за допомогою багаторівневих юридичних осіб і чіткої нормативної бази.

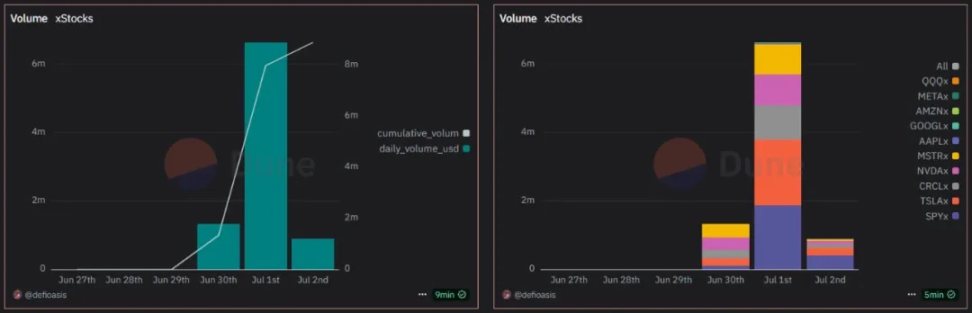

В даний час xStocks підтримує 61 акцію та ETF, 10 з яких торгувалися в мережі, демонструючи початкову активність ринку. Після підтримки Bybit і Kraken обсяг торгів різко зріс, досягнувши щоденного обсягу торгів на 1 липня в розмірі $6,641 млн, з більш ніж 6 500 користувачами та понад 17 800 транзакціями.

Емітент та нормативно-правова база:

xStocks випускається швейцарською компанією Backed Finance, а її діяльність здійснюється відповідно до Швейцарського закону про технологію розподіленого реєстру DLT. Швейцарія була обрана як легальна база, оскільки країна пропонує відносно чітке та дружнє регуляторне середовище для цифрових активів та інновацій у блокчейні.

Транспортні засоби спеціального призначення (СПВ):

Це наріжний камінь всієї архітектури. Компанія Backed Finance створила компанію спеціального призначення (SPV) у Ліхтенштейні, де правове та податкове середовище є стабільним. Цей SPV схожий на «сейф активів», єдиною функцією якого є зберігання реальних акцій. Така структура забезпечує критичну ізоляцію ризиків: навіть якщо платформа, на якій користувач торгує (наприклад, Kraken або Bybit), або емітент мають операційні проблеми, базові активи, що зберігаються в SPV, залишаються в безпеці та незалежними.

Стратегії забезпечення активів та ліквідності

Щоб забезпечити цінність і надійність токенів у мережі, xStocks створила прозору систему ліквідності, забезпечену активами, і подвійну трасу.

Якір 1:1 (1 монета = 1 акція):

Кожен токен xStock, що циркулює в мережі, строго відповідає реальній частці, що зберігається у стороннього зберігача. Ці відносини якоря 1:1 лежать в основі його ціннісної пропозиції. Наразі NVIDIA, Circle і Tesla мають понад 10 000 токенів акцій.

Процес видачі:

Професійні акредитовані інвестори можуть подати заявку на відкриття Забезпеченого рахунку для придбання акцій через Backed. Backed відіграє роль первинного інвестора, купуючи акції у брокерської компанії, які потім зберігаються на ескроу сторонньою установою. Нарешті, xStocks карбує відповідну кількість токенів на основі кількості куплених акцій і повертає їх інвесторам рівня 1. Ці інвестори рівня 1 можуть випускати та обмінювати токени акцій у будь-який час.

Підтвердження резерву:

Прозорість є наріжним каменем довіри. xStocks інтегрований з Chainlink PoR, провідною мережею оракулів у галузі. Це означає, що будь-хто може запитувати та перевіряти резервне сховище Backed Finance у ланцюжку в режимі реального часу та автономно, гарантуючи, що реальна кількість акцій, якими вони володіють, достатня для підтримки всіх випущених токенів.

Стратегія подвійної ліквідності:

1. Маркет-мейкери централізованої біржі (CEX):

На великих біржах, таких як Kraken і Bybit, професійні маркет-мейкери відповідають за забезпечення ліквідності, гарантуючи, що користувачі можуть купувати та продавати xStocks так само легко, як і звичайні криптовалюти.

2. Протоколи децентралізованих фінансів (DeFi):

Токени xStocks відкриті, і користувачі можуть вносити їх у протоколи DeFi (наприклад, кредитні платформи, пули ліквідності DEX) у ланцюжку Solana, щоб забезпечити ліквідність і отримати дохід самостійно. Наразі xStocks співпрацює з агрегатором DEX Jupiter і протоколом кредитування Kamino, щоб повною мірою скористатися перевагами компонування DeFi і створити додаткову цінність для активів. Наприклад, токен SP500 (SPY), який найчастіше торгується, досяг 1 мільйона доларів США в USDC-margin ліквідності в ланцюжку.

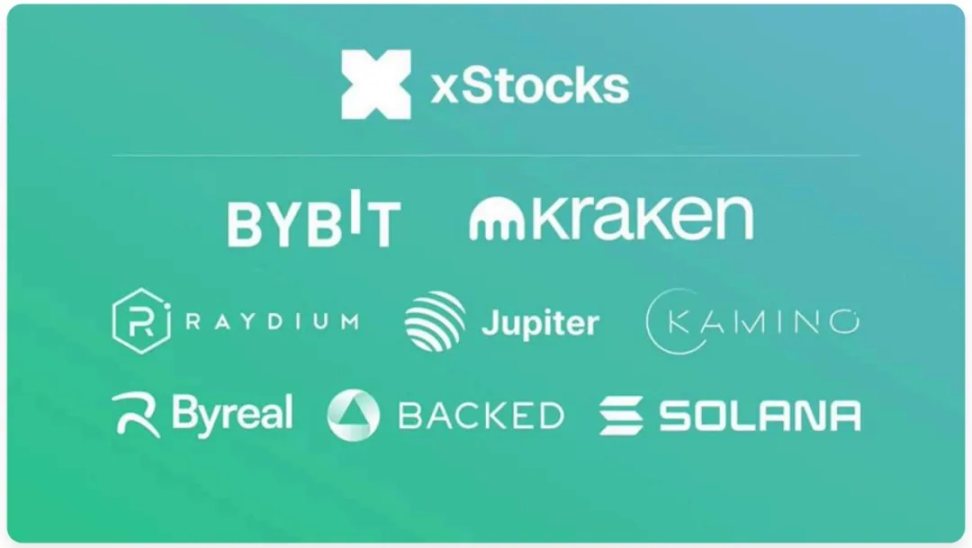

Екосистема xStocks складається з видавця Supported, торгових платформ Bybit і Kraken, а також базового блокчейну Solana

Модель 2: Robinhood – «Сад, обнесений стіною», з дотриманням перш за все

Основне визначення: На відміну від xStocks, токен акцій, придбаний користувачем на платформі Robinhood, юридично не є власністю на акції, а є фінансовим деривативним контрактом між користувачем і Robinhood Europe, який відстежує ціну конкретної акції. Його правова суть полягає в позабіржових (OTC) деривативах, а ончейн-токен є лише цифровим сертифікатом прав цього контракту.

1. Законодавча база та технічна реалізація

Команда Aiying визнала модель Robinhood дуже прагматичною формою «регуляторного арбітражу», яка вміло упакувала продукт як існуючий фінансовий інструмент з чіткою нормативною базою і швидко розгорнула його за дуже низькою вартістю.

Емітент та нормативно-правова база:

Токени випускає Robinhood Europe UAB, інвестиційна компанія, зареєстрована в Литві та регулюється її центральним банком. Її продукція регулюється рамками MiFID II (Markets in Financial Instruments Directive) Європейського Союзу. Згідно з MiFID II, ці токени класифікуються як деривативи, обходячи більш складні правила випуску цінних паперів.

Недороге та швидке розгортання:

Robinhood розгорнула 213 токенів акцій у ланцюжку Arbitrum загальною вартістю всього 5,35 доларів США (комісія за газ у мережі), продемонструвавши надзвичайну ефективність використання технології рівня 2. З них 79 токенів мають набір метаданих і готові до подальших транзакцій.

Піонерські спроби:

Robinhood сміливо зробила свій перший набіг на токенізацію акцій приватних компаній, запустивши токени від OpenAI та SpaceX у спробі отримати фору у високовартісному просторі приватного капіталу. Наразі Robinhood викарбувала 2 309 токенів OpenAI(o). (Токен OpenAI надасть інвесторам можливість інвестувати опосередковано в OpenAI через право власності Robinhood на SPV, а потім прив'язувати ціну токена OpenAI до вартості акцій OpenAI, що належать цьому SPV)

2. Технічний дизайн стилю «Огороджений сад» і відповідність дизайну

Впровадження технологій Robinhood тісно пов'язане з її стратегією відповідності, і разом вони створюють закриту, але відповідну екосистему.

Ончейн KYC та білий список:

Провівши зворотний аналіз смарт-контракту на токени акцій Robinhood, розробники спільноти виявили, що в їхні контракти вбудований суворий контроль дозволів. Кожен переказ токенів запускає перевірку, щоб переконатися, що адреса одержувача є в реєстрі «Схваленого гаманця», який ведеться Robinhood. Це означає, що тільки користувачі з ЄС, які пройшли Robinhood KYC/AML, зможуть зберігати та торгувати цими токенами, створюючи «Огороджений сад».

Обмежена компонування DeFi:

Прямим наслідком цієї моделі «огородженого саду» є те, що її акційні токени практично неможливо взаємодіяти з розгалуженими, інклюзивними протоколами DeFi. Вартість активу в ланцюжку міцно зафіксована в екосистемі Robinhood.

Планування на майбутнє (Robinhood Chain):

Щоб краще відповідати своїй стратегії RWA, Robinhood планує розробити власну мережу рівня 2, Robinhood Chain, на вершині технологічного стеку Arbitrum, демонструючи свої амбіції взяти під контроль базову технологію.

Незважаючи на те, що модель Robinhood знайшла шлях до відповідності рамкам ЄС, вона також викликала багато суперечок і потенційних ризиків.

Сум'яття «фальшивого капіталу»:

Найбільш знаковими подіями є запуск токенів OpenAI та SpaceX. Незабаром після цього OpenAI офіційно зробила публічну заяву, заперечуючи співпрацю з Robinhood і даючи зрозуміти, що токени не представляють капітал компанії. Цей інцидент оголює величезні ризики моделі деривативів з точки зору розкриття інформації та сприйняття користувачами.

Ризик централізації:

Безпека активів користувача та виконання транзакції повністю залежать від операційного стану та кредитоспроможності Robinhood Europe. Якщо виникне проблема з платформою, користувач буде наражатися на ризик контрагента.

3. Порівняння та резюме двох основних моделей

Завдяки наведеному вище аналізу ми можемо чітко побачити принципові відмінності між цими двома моделями. Модель xStocks ближча до відкритого духу Crypto Native і DeFi, тоді як модель Robinhood є «коротким шляхом» до пошуку в рамках існуючої нормативно-правової бази.

Ключові моменти:

Шлях xStocks – це «активи в мережі», які намагаються по-справжньому та прозоро зіставити вартість традиційних активів зі світом блокчейну та прийняти відкриті фінанси. Шлях Robinhood – це «бізнес у мережі», який використовує блокчейн як технічний інструмент для упаковки та доставки свого традиційного бізнесу з деривативів, який, як розуміє Aiying, по суті, більше схожий на оновлення «CeFi» (централізованих фінансів) на основі блокчейну.

2. Основний аналіз (2): «Пісня льоду і полум'я» технічної архітектури - відкритий DeFi і огороджені сади

Згідно з концепцією відповідності, технологічна архітектура є основою, яка забезпечує бачення продукту. Айін вважає, що відмінності між xStocks і Robinhood з точки зору вибору технологій і дизайну компонентів також відображають їх дві різні філософії «відкритості» і «закриття».

1. Вибір базового публічного ланцюга: трикутна гра в перформанс, екологію та безпеку

Вибір того, який публічний ланцюг використовувати як «грунт» для випуску активів, є стратегічним рішенням, пов'язаним з продуктивністю, вартістю, безпекою та екологією.

xStocks обирає Solana:

Основною мотивацією є прагнення до екстремальної продуктивності. Solana відома своєю високою пропускною здатністю (теоретичний TPS до десятків тисяч), низькими транзакційними витратами (зазвичай менше 0,01 долара США) і швидкістю підтвердження транзакцій за лічені секунди. Це критично важливо для біржових токенів, які повинні підтримувати високочастотну торгівлю та взаємодію в реальному часі зі складними протоколами DeFi. Однак кілька збоїв у мережі в історії також виявили проблеми зі стабільністю, що є ризиком, який необхідно враховувати при виборі Solana.

Robinhood вибирає арбітраж:

Arbitrum — це рішення для масштабування рівня 2 від Ethereum, і логіка його вибору полягає в тому, щоб «стояти на плечах гігантів». Впроваджуючи Arbitrum, Robinhood не тільки досягає вищої продуктивності та нижчих комісій, ніж основна мережа Ethereum, але, що важливіше, успадковує неперевершену безпеку Ethereum і велику спільноту розробників і зрілу інфраструктуру. Крім того, Robinhood також оголосила про плани в майбутньому перейти на власну мережу Layer 2 на основі технології Arbitrum, оптимізовану спеціально для RWA, демонструючи свої амбіції щодо довгострокового планування.

Порівняльний аналіз: Це не просто питання «хто краще», а відображення стратегічного шляху. Solana – це монолітний ланцюг, який прагне до «інтегрованої високої продуктивності», тоді як Arbitrum являє собою шлях «модульності» та успадкування безпеки Ethereum. Перший більш агресивний, другий більш стійкий.

2. Аналіз основних технічних компонентів

На додаток до базового публічного ланцюга, кілька ключових технічних компонентів разом складають основну функцію продукту токенізації акцій.

Дизайн смарт-контракту:

-

xStocks (токен SPL):

Як стандартний токен (SPL) на Solana, його смарт-контракти розроблені таким чином, щоб їх можна було вільно обмінювати, подібно до ERC-20 на Ethereum. Цей відкритий дизайн є технічною основою для його здатності безперешкодно інтегруватися з протоколами DeFi, такими як використання платформи кредитування Kamino як застави.

-

Robinhood (дозволений токен):

Як вже говорилося раніше, в контракті закладена логіка обмеження передачі. Кожна транзакція перевіряється шляхом виклику внутрішнього реєстру білого списку, який є технічним ядром її моделі «огородженого саду» та основною причиною її ізоляції від відкритих протоколів DeFi.

Ключова роль оракулів (на прикладі Chainlink):

-

Інформація про ціну:

Вартість токена акцій повинна йти в ногу з реальною ціною акцій. Оракули, такі як Chainlink Price Feeds, діють як мости даних, безпечно та децентралізовано передаючи ціни акцій із кількох надійних джерел даних до смарт-контрактів, що є джерелом життєвої сили для таких функцій, як підтримка прив'язки цін, виконання угод та проведення ліквідацій.

-

Підтвердження резервів (PoR):

Для продукту з якорем 1:1, такого як xStocks, це має вирішальне значення. За допомогою Chainlink PoR смарт-контракти можуть автоматично та регулярно доводити адекватність своїх резервних активів поза ланцюгом зовнішньому світу, вирішуючи проблему довіри на рівні коду та роблячи її набагато своєчаснішою та переконливішою, ніж традиційні аудиторські звіти.

Сумісність між ланцюгами (на прикладі Chainlink CCIP):

-

Цінність:

З формуванням мультичейн патерну крос-чейн можливості активів стали вирішальними. Протокол міжланцюгової сумісності (CCIP) дозволяє безпечно передавати такі активи, як xStocks, між різними блокчейнами, наприклад, із Solana на Ethereum. Це може зруйнувати розрізненість між ланцюгами, значно розширити пул ліквідності та сценарії застосування активів, а також є ключовою технологією для реалізації бачення «один токен, 10 000 ланцюгів». Компанія Backed Finance згадала про використання Chainlink CCIP для крос-чейн мостового зв'язку у своїх продуктах.

3. Детальне пояснення роботи активів у мережі та SPV

Для токенів, забезпечених активами, SPV є ключовим хабом, який з'єднує реальні активи зі світом блокчейну. Його операційні процеси є суворими та взаємопов'язаними, що забезпечує безпеку та відповідність активів.

1. Ізоляція активів:

Емітенти, такі як Backed Finance, спочатку купують реальні акції на відповідному фінансовому ринку, такому як NYSE. Ці акції не розміщуються на власному балансі емітента, а зберігаються в окремому, регульованому транспортному засобі спеціального призначення (SPV) і зберігаються на зберіганні у третьої сторони, ліцензованого зберігача, такого як банк.

2. Карбування токенів:

Як тільки SPV і зберігач підтверджують отримання реального активу, вони надсилають перевірену інструкцію смарт-контракту в ланцюжку, що дозволяє карбування еквівалентної кількості токенів на цільовому блокчейні (наприклад, Solana) (наприклад, 100 токенів TSLAX за депозит 100 акцій TSLA).

3. Розподіл токенів:

Викарбувані токени продаються через сумісні біржі (наприклад, Kraken) або безпосередньо акредитованим інвесторам, які пройшли аудит KYC/AML.

4. Управління життєвим циклом:

Протягом тривалості токена емітент обробляє корпоративні дії за допомогою смарт-контрактів та оракулів. Наприклад, коли Tesla Inc. виплачує дивіденди, SPV отримує дивіденди та запускає смарт-контракт для розподілу еквівалентної кількості стейблкоїнів або токенів серед власників у мережі. У разі спліту акцій смарт-контракт автоматично коригує кількість токенів для всіх власників.

5. Погашення та спалювання:

Коли акредитовані інвестори бажають обміняти, вони надсилають ончейн токени на вказану адресу для спалювання. Як тільки смарт-контракт буде перевірено, SPV отримає повідомлення. Потім SPV продає відповідну кількість реальних акцій на традиційному ринку та повертає отримані гроші інвесторам. У той же час токени в ланцюжку постійно спалюються, щоб гарантувати, що ончейн-циркуляція та резерви поза ланцюгом завжди знаходяться в балансі 1:1.

3. Основний аналіз (3): Бізнес-модель та оцінка ризиків - «риф», що стоїть за можливостями

За складною архітектурою комплаєнсу та технологій криється чітка бізнес-логіка. Платформа токенізації акцій не тільки створює безпрецедентну цінність для користувачів, але й відкриває для себе нові канали отримання прибутку. Однак можливості та ризики завжди супроводжуються ними.

1. Бізнес-модель і джерело прибутку

Хоча всі вони пропонують торгівлю токенами акцій, різні платформи мають власні моделі прибутку.

Джерела доходу Robinhood:

-

Явний дохід:

Згідно з офіційною заявою, Robinhood в основному стягує комісію за конвертацію іноземної валюти (FX) у розмірі 0,1% за транзакції, здійснені користувачами, які не є членами Єврозони. Ця комісія стягується, коли користувач купує токен, деномінований у доларах США, за допомогою євро.

-

Потенційний дохід:

Хоча в даний час він зосереджений на «нульовій комісії» для залучення користувачів, його бізнес-модель масштабується. У майбутньому вона може запровадити методи монетизації, схожі на її традиційний американський фондовий бізнес, такі як оплата потоку замовлень (PFOF), хоча вона суворо обмежена в ЄС, послуги з доданою вартістю членства для високочастотних трейдерів або дохід від утримуваних базових активів.

-

Вихід на ринок прямих інвестицій:

Випустивши токени від приватних компаній, таких як OpenAI та SpaceX, Robinhood розширила свій клас високовартісних активів, що є не тільки потужною стратегією залучення користувачів, але й може бути прибутковою в майбутньому за рахунок комісій за пов'язані послуги з доданою вартістю (такі як обмін повідомленнями, підбір транзакцій).

Потоки доходів xStocks (Kraken & Backed Finance):

-

Комісії за транзакції:

Kraken, як одна з основних торгових платформ, стягує відсоток комісії за транзакції з покупців і продавців xStocks, що є найбільш традиційною моделлю отримання прибутку на біржі.

-

Комісія за карбування/погашення:

Як емітент, Backed Finance в основному обслуговує інституційних клієнтів. Він може стягувати комісію за послуги за великі операції карбування та викупу, що виконуються інституційними користувачами для покриття їхніх витрат на придбання, розміщення та управління базовими активами.

-

B2B послуги:

Основна бізнес-модель Backed Finance полягає в наданні універсального рішення «токенізація як послуга» для інших фінансових установ. xStocks – це одночасно і продукт, і демонстрація його технологічної майстерності.

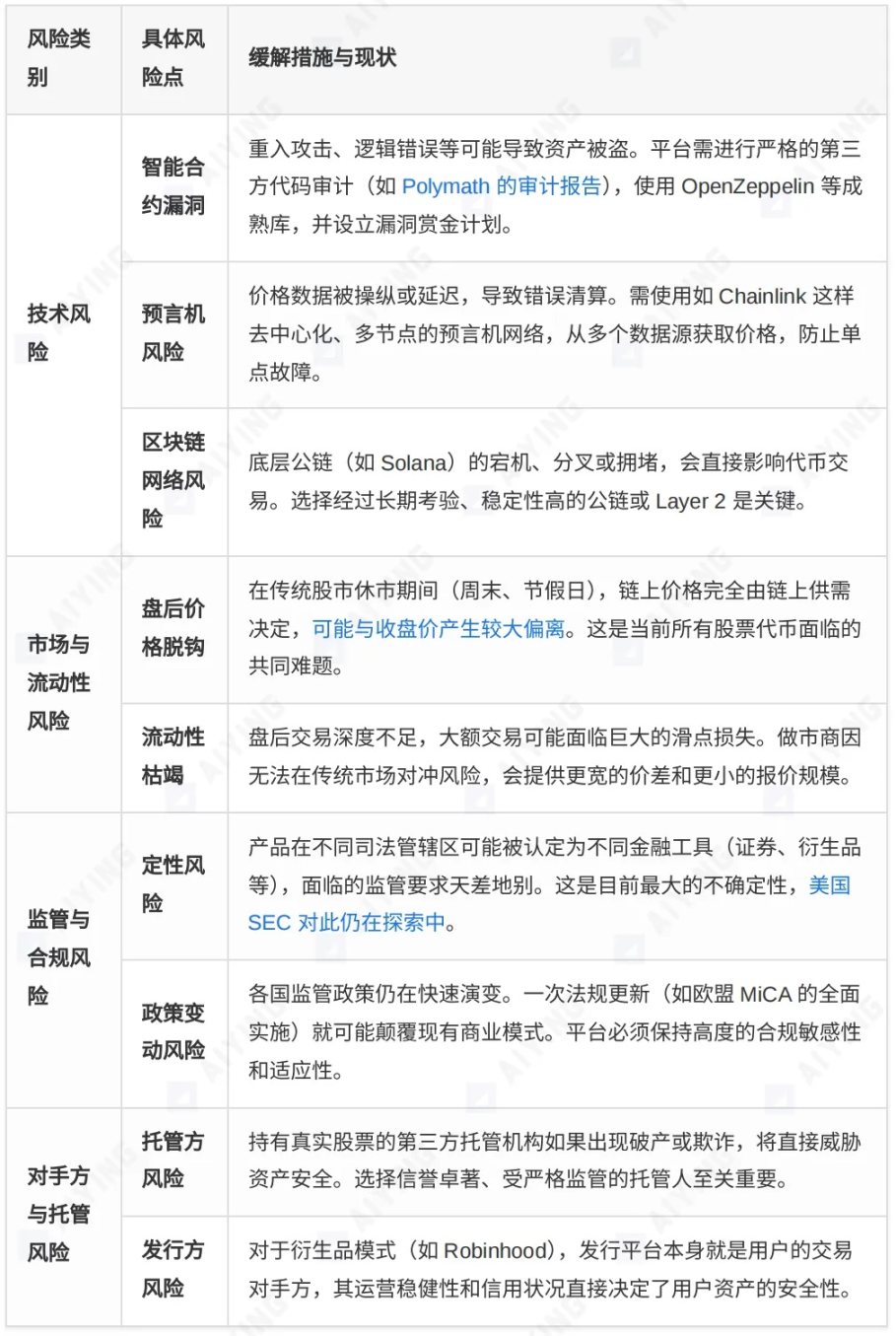

2. Комплексна матриця оцінки ризиків

Хоча інвестори насолоджуються зручністю, яку приносить токенізація акцій, вони повинні тверезо усвідомлювати різні ризики, що ховаються за нею.

3. Структура ринку та перспективи на майбутнє: хто домінуватиме на фінансових ринках наступного покоління?

У треку токенізації активів основні платформи конкурують за ринок з різним стратегічним позиціонуванням. Розуміння їхніх відмінностей може допомогти нам отримати уявлення про майбутнє галузі.

1. Порівняння основної матриці гравців

Трек токенізації RWA – це безліч конкурентів, заснованих на різних стратегічних міркуваннях. Ми розділили основних гравців на три табори для детального порівняння.

2. Тенденції ринку та шляхи еволюції

Забігаючи наперед, можна сказати, що є кілька чітких тенденцій, що випливають з токенізації акцій і треку RWA в цілому:

-

Від ізоляції до конвергенції:

Ранні проєкти токенізації були здебільшого ізольованими спробами в межах однієї платформи. Сьогодні тенденція зміщується до глибокої інтеграції з основними фінансовими установами, такими як BlackRock, Franklin Templeton і величезною екосистемою DeFi. Токенізовані активи стають мостом між TradFi та DeFi.

-

Інновації, що ґрунтуються на регулюванні:

Регуляторна чіткість є найсильнішим каталізатором розвитку ринку. Закон Європейського Союзу MiCA, швейцарський Закон про DLT та схема Guardian від MAS забезпечують більшу ясність на ринку, що, у свою чергу, стимулює більше інновацій у дотриманні вимог. Можливості відповідності стають основною конкурентоспроможністю платформи.

-

Вступ до закладів та диверсифікація продуктів:

Оскільки BlackRock виводить трильйонний грошовий ринок на блокчейн через свій фонд BUIDL, інституційна участь внесе в ринок безпрецедентну ліквідність і довіру. Асортимент продуктів також розшириться від одного акціонерного капіталу та облігацій до більш складних структурованих продуктів, прямих інвестицій та альтернативних активів.

-

Токенізація прямих інвестицій стає новим блакитним океаном:

Платформи, представлені Robinhood, починають досліджувати токенізацію акцій приватних компаній, що відкриває вікно на ринок прямих інвестицій, який зазвичай обмежується інституційними та заможними приватними особами. Незважаючи на те, що існують величезні виклики в оцінці, розкритті інформації та юриспруденції, це, безсумнівно, новий напрямок з великим потенціалом.

Погляд на майбутнє та мислення

Хвилю токенізації акцій не зупинити, але шлях попереду непростий. Кілька основних питань визначать його остаточну форму:

Відкрита та закрита суперечка:

Чи буде домінувати на ринку відкрита, композиційна модель, така як xStocks, або переможе відповідна, але закрита модель «огородженого саду», така як Robinhood? Швидше за все, вони будуть співіснувати протягом тривалого часу, обслуговуючи групи користувачів з різними схильностями до ризику та потребами. Користувачі Crypto Native сприймуть відкритий світ DeFi, тоді як традиційні інвестори можуть віддати перевагу експериментам у знайомому, регульованому «саду».

Перегони між технологіями та юриспруденцією:

Крос-чейн технології (наприклад, CCIP), рішення рівня 2 та обчислення, що зберігають конфіденційність (наприклад, ZK-proofs), продовжуватимуть розвиватися для вирішення поточних технічних вузьких місць у масштабованості, сумісності та конфіденційності. У той же час, здатність глобальної законодавчої бази йти в ногу з технологічними інноваціями і забезпечувати визначеність для цих нововведень буде визначати швидкість і стелю галузі в цілому.

Токенізація акцій – це набагато більше, ніж просто фінансові активи «в мережі», вона докорінно змінює парадигму випуску, торгівлі, ліквідації та володіння активами. Він обіцяє більш ефективний, прозорий та інклюзивний глобальний фінансовий ринок. Хоча цей шлях сповнений технологічних, ринкових та регуляторних «рифів», майбутній напрямок, на який він вказує, безсумнівно, незворотній. Для всіх учасників ринку, будь то інвестори, будівельники або регулюючі органи, вкрай важливо активно і розсудливо прийняти майбутню фінансову революцію на основі глибокого розуміння її прихованої логіки і потенційних ризиків.