Det finns två paradigm för aktietokenisering: öppnandet av xStocks och Robinhoods väggar

Ord: Aiying Research

Tokeniseringen av Real-World Assets (RWA) är inte längre en futuristisk berättelse om självgratulerande blockkedjecirklar, utan en finansiell verklighet som händer. I synnerhet har tokeniseringen av aktier börjat med inträdet av fintech-jättar som Kraken och Robinhood, en strukturell förändring som drivs av blockchain-teknik. För första gången har globala investerare möjlighet att handla "digitala aktier" i företag som Apple och Tesla 24/7 på ett nästan friktionsfritt sätt. Men under marknadens liv och rörelse måste djupare frågor besvaras. Boken fortsätter från den tidigare sessionen "From Retail Paradise to Financial Disruptor: An In-depth Breakdown of Robinhood's Business Landscape and Future Chess Game", Aiyings rapport syftar till att tränga in på ytan av marknadens hotspots och djupt analysera den interna logiken hos nuvarande vanliga aktietokeniseringsprodukter. Vi kommer inte längre att stanna vid "vad"-nivån, utan fokusera på "hur" och "vad som är i riskzonen", och ge våra kunder, investerare, utvecklare och tillsynsmyndigheter en referenskarta som är både djupgående och praktisk.

Aiying kommer att genomföra en djupgående jämförande analys av två typiska fall - xStocks (utfärdad av Backed Finance och handlas av börser som Kraken) som representerar den "öppna DeFi"-vägen och Robinhood som representerar "compliance walled garden"-vägen, kompletterad med praxis från viktiga branschaktörer som Hashnote och Securitize, för att gemensamt utforska en kärnfråga:

Hur balanserar dessa plattformar sträng finansiell reglering, komplexa teknikimplementeringar och enorma marknadsmöjligheter? Vilka vägar valde de och hur skilde sig deras underliggande logik och efterlevnadsdesign åt i grunden? Detta är kärnan i vad denna rapport kommer att avslöja.

1. Kärnanalys (1): "Mantrat" och "talismanen" för efterlevnad - den underliggande logiken i de två mainstream-modellerna

Den största utmaningen med aktietokenisering är inte teknik, utan efterlevnad. Varje försök att "ta med" traditionella värdepapper till blockkedjan kommer att behöva konfrontera krångligheterna i globala finansiella regleringar. I den långsiktiga kampen mot regleringar har marknaden i tysthet avvikit i två mycket olika efterlevnadsvägar: 1:1 tillgångsbaserade säkerhetstokens och derivatkontraktstokens. Den underliggande rättsliga strukturen och den operativa logiken i dessa två modeller är mycket olika, vilket avgör deras produktformer, användarrättigheter och riskegenskaper. Låt oss dela upp dem en efter en.

Läge 1: xStocks – Omfamna den öppna vägen till DeFi

Kärndefinition: En användares tokeninnehav (t.ex. TSLAX som representerar Tesla-aktier) representerar juridiskt sett ägande eller intresse i verkliga aktier (TSLA). Detta är en kartläggning av "riktiga" aktier, som strävar efter tillgångarnas äkthet och transparens.

Rättslig ram och marknadsprestanda

Aiying anser att xStocks efterlevnadsdesign är utsökt, och dess kärna ligger i att omfamna blockkedjans öppenhet samtidigt som juridiska risker minimeras genom flerskiktade juridiska enheter och ett tydligt regelverk.

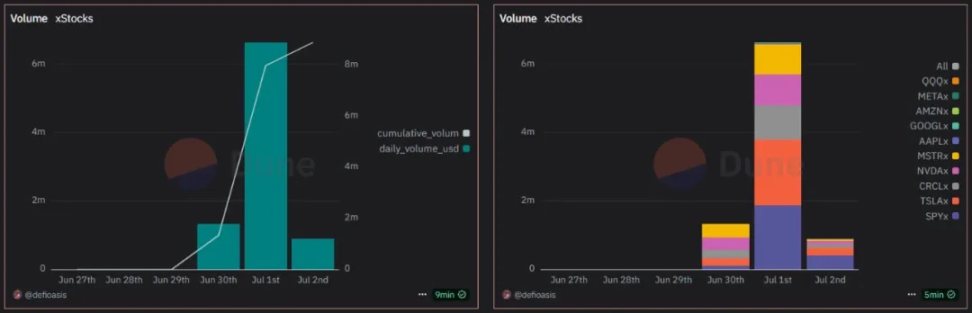

För närvarande stöder xStocks 61 aktier och ETF:er, varav 10 har handlats på kedjan, vilket visar initial marknadslivfullhet. Efter att ha stöttats av Bybit och Kraken exploderade dess handelsvolym och nådde 6,641 miljoner dollar i daglig handelsvolym den 1 juli, med mer än 6 500 användare och mer än 17 800 transaktioner.

Emittent och regelverk:

xStocks utfärdas av Backed Finance, ett schweiziskt företag, och dess verksamhet följer den schweiziska DLT-lagen (Distributed Ledger Technology). Schweiz valdes som den juridiska hemmabasen eftersom landet erbjuder en relativt tydlig och vänlig regleringsmiljö för digitala tillgångar och blockchain-innovation.

Företag för särskilda ändamål (SPV):

Detta är hörnstenen i hela arkitekturen. Backed Finance har inrättat ett Special Purpose Vehicle (SPV) i Liechtenstein, där den juridiska och skattemässiga miljön är stabil. Detta SPV är som ett "tillgångsskåp" vars enda funktion är att inneha riktiga aktier. Denna design uppnår kritisk riskisolering: även om plattformen som användaren handlar på (t.ex. Kraken eller Bybit) eller emittenten har operativa problem, förblir de underliggande tillgångarna i SPV:t säkra och oberoende.

Tillgångsbaserade strategier och likviditetsstrategier

För att säkerställa värdet och trovärdigheten hos on-chain tokens har xStocks etablerat ett transparent tillgångsbaserat och dubbelspårigt likviditetssystem.

1:1 ankare (1 mynt = 1 andel):

Varje xStock-token som cirkulerar på kedjan motsvarar strikt en riktig aktie som innehas i ett tredjepartsförvar. Detta 1:1-förankringsförhållande är kärnan i dess värdeerbjudande. För närvarande har NVIDIA, Circle och Tesla var och en mer än 10 000 aktietokens.

Process för utfärdande:

Professionella ackrediterade investerare kan ansöka om ett backat konto för att köpa aktier genom Backed. Backed spelar rollen som en primär investerare som köper aktier från en mäklarfirma, som sedan hålls i deposition av en tredjepartsinstitution. Slutligen präglar xStocks ett motsvarande antal tokens baserat på antalet köpta aktier och returnerar dem till Tier 1-investerare. Dessa Tier 1-investerare kan utfärda och lösa in aktietokens när som helst.

Bevis på reserv:

Transparens är hörnstenen i förtroende. xStocks är integrerat med Chainlink PoR, branschens ledande orakelnätverk. Detta innebär att vem som helst kan fråga och verifiera Backed Finances reservvalv på kedjan i realtid och autonomt, vilket säkerställer att det verkliga antalet aktier de innehar är tillräckligt för att stödja alla utfärdade tokens.

Likviditetsstrategi med dubbla spår:

1. Marknadsgaranter för centraliserade börser (CEX):

På stora börser som Kraken och Bybit är professionella marknadsgaranter ansvariga för att tillhandahålla likviditet, vilket säkerställer att användare kan köpa och sälja xStocks lika enkelt som de skulle göra med vanliga kryptovalutor.

2. Protokoll för decentraliserad finans (DeFi):

Tokens för xStocks är öppna och användare kan sätta in dem i DeFi-protokoll (t.ex. utlåningsplattformar, DEX-likviditetspooler) på Solana-kedjan för att tillhandahålla likviditet och tjäna avkastning på egen hand. För närvarande har xStocks samarbetat med DEX-aggregatorn Jupiter och utlåningsprotokollet Kamino för att dra full nytta av DeFi:s komponerbarhet och skapa ytterligare värde för tillgångar. Till exempel har den mest omsatta SP500 (SPY) tokenen nått 1 miljon dollar i USDC-marginallikviditet i kedjan.

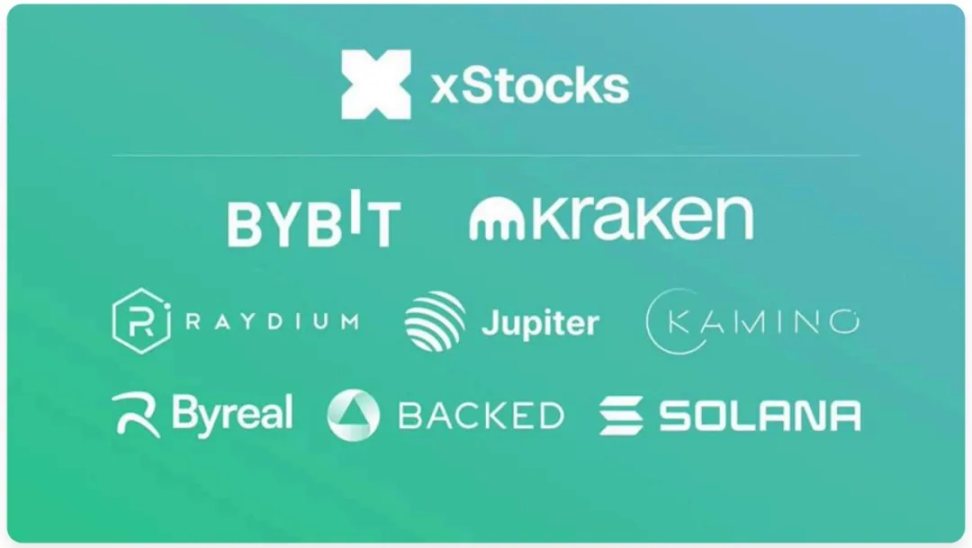

xStocks-ekosystemet består av utgivaren Backed, handelsplattformarna Bybit och Kraken och den underliggande blockkedjan Solana

Modell 2: Robinhood – En "muromgärdad trädgård" med efterlevnad först

Kärndefinition: Till skillnad från xStocks är en aktietoken som köps av en användare på Robinhood-plattformen juridiskt sett inte ett aktieägande, utan ett finansiellt derivatkontrakt mellan användaren och Robinhood Europe som spårar priset på en specifik aktie. Dess juridiska väsen är OTC-derivat (over-the-counter), och on-chain token är endast ett digitalt certifikat för rättigheterna i detta kontrakt.

1. Rättslig ram och tekniskt genomförande

Aiying-teamet fann att Robinhoods modell var en mycket pragmatisk form av "regelarbitrage", som på ett smart sätt paketerade produkten som ett befintligt finansiellt instrument med ett tydligt regelverk och snabbt distribuerade den till en mycket låg kostnad.

Emittent och regelverk:

Tokens utfärdas av Robinhood Europe UAB, ett investeringsbolag registrerat i Litauen och reglerat av sin centralbank. Dess produkter regleras enligt EU:s MiFID II-ramverk (Markets in Financial Instruments Directive). Enligt MiFID II klassificeras dessa tokens som derivat och kringgår mer komplexa regler för värdepappersemissioner.

Låg kostnad och snabb distribution:

Robinhood distribuerade 213 aktietokens på Arbitrum-kedjan till en total kostnad av bara $5,35 (on-chain gasavgifter), vilket visar extrem effektivitet när det gäller att utnyttja Layer 2-teknik. Av dessa har 79 tokens metadatauppsättning och är redo för efterföljande transaktioner.

Banbrytande försök:

Robinhood gjorde djärvt sitt första intåg i tokenisering av aktier i privata företag och lanserade tokens från OpenAI och SpaceX i ett försök att få ett försprång i det högvärdiga området för private equity. För närvarande har Robinhood präglat 2 309 OpenAI(o)-tokens. (OpenAI-tokenen kommer att ge investerare möjlighet att investera indirekt i OpenAI genom Robinhoods ägande i SPV:t och sedan knyta priset på OpenAI-tokenen till värdet på OpenAI-aktier som innehas av det SPV:t)

2. Teknisk design i "Walled garden"-stil och överensstämmelse

Robinhoods teknikimplementering är nära knuten till dess efterlevnadsstrategi, och tillsammans bygger de ett slutet men kompatibelt ekosystem.

KYC och vitlista på kedjan:

Genom en omvänd analys av Robinhoods smarta kontrakt för aktietoken fann communityutvecklarna att strikta tillståndskontroller var inbäddade i deras kontrakt. Varje tokenöverföring utlöser en kontroll för att verifiera att mottagarens adress finns i registret "Godkänd plånbok" som upprätthålls av Robinhood. Detta innebär att endast EU-användare som har klarat Robinhood KYC/AML kommer att kunna inneha och handla med dessa tokens, vilket skapar en "Walled Garden".

Begränsad DeFi-komposerbarhet:

Som en direkt konsekvens av denna "walled garden"-modell är dess aktietokens praktiskt taget omöjliga att interagera med expansiva, tillståndslösa DeFi-protokoll. Tillgångens värde på kedjan är fast låst inom Robinhoods ekosystem.

Framtidsplanering (Robinhood Chain):

För att bättre tjäna sin RWA-strategi planerar Robinhood att utveckla sitt eget Layer 2-nätverk, Robinhood Chain, ovanpå Arbitrums teknikstack, vilket visar sin ambition att ta kontroll över den underliggande tekniken.

Även om Robinhoods modell har hittat en väg till efterlevnad enligt EU:s ramverk, har den också orsakat en hel del kontroverser och potentiella risker.

Turbulens kring "falskt eget kapital":

De mest emblematiska händelserna är lanseringen av OpenAI- och SpaceX-tokens. Strax därefter gjorde OpenAI officiellt ett offentligt uttalande, där de förnekade att de arbetade med Robinhood och gjorde det klart att tokens inte representerar företagets eget kapital. Denna incident exponerar de enorma riskerna med derivatmodellen när det gäller informationsutlämnande och användarnas uppfattning.

Risk för centralisering:

Säkerheten för användarens tillgångar och genomförandet av transaktionen är helt beroende av Robinhood Europes operativa hälsa och kreditvärdighet. Om det finns ett problem med plattformen kommer användaren att utsättas för motpartsrisk.

3. Jämförelse och sammanfattning av de två huvudmodellerna

Genom ovanstående analys kan vi tydligt se de grundläggande skillnaderna mellan de två modellerna. xStocks-modellen ligger närmare den öppna andan av Crypto Native och DeFi, medan Robinhood-modellen är en "genväg" till att hitta inom det befintliga regelverket.

Viktigt att ta med sig:

Vägen för xStocks är "asset on-chain", som verkligen och transparent försöker kartlägga värdet av traditionella tillgångar till blockchain-världen och omfamna öppen finansiering. Robinhoods väg är "business on-chain", som använder blockchain som ett tekniskt verktyg för att paketera och leverera sin traditionella derivatverksamhet, vilket Aiying förstår i huvudsak är mer som en blockchain-baserad uppgradering av "CeFi" (centraliserad finansiering).

2. Kärnanalys (2): "Song of Ice and Fire" av den tekniska arkitekturen - öppen DeFi och muromgärdade trädgårdar

Enligt ramverket för efterlevnad är den tekniska arkitekturen ryggraden som möjliggör produktvisionen. Aiying tror att skillnaderna mellan xStocks och Robinhood när det gäller teknikval och komponentdesign också återspeglar deras två olika filosofier om "öppenhet" och "stängning".

1. Valet av den underliggande offentliga kedjan: ett triangulärt spel av prestanda, ekologi och säkerhet

Att välja vilken offentlig kedja som ska användas som "jord" för tillgångsemission är ett strategiskt beslut relaterat till prestanda, kostnad, säkerhet och ekologi.

xStocks väljer Solana:

Den grundläggande motivationen är strävan efter extrem prestanda. Solana är känt för sin höga genomströmning (teoretisk TPS upp till tiotusentals), låga transaktionskostnader (vanligtvis mindre än $0,01) och transaktionsbekräftelsehastigheter på under en sekund. Detta är avgörande för aktietokens som behöver stödja högfrekvent handel och realtidsinteraktion med komplexa DeFi-protokoll. Flera nätverksavbrott i historien har dock också avslöjat stabilitetsutmaningar, vilket är en risk som måste tas när man väljer Solana.

Robinhood väljer Arbitrum:

Arbitrum är Ethereums Layer 2-skalningslösning, och logiken bakom valet är att "stå på jättars axlar". Genom att använda Arbitrum uppnår Robinhood inte bara högre prestanda och lägre avgifter än Ethereums huvudnät, utan ännu viktigare, ärver Ethereums oöverträffade säkerhet och stora utvecklargemenskap och mogna infrastruktur. Dessutom har Robinhood också tillkännagivit planer på att migrera till sitt eget Layer 2-nätverk baserat på Arbitrum-teknik i framtiden, optimerat specifikt för RWA, vilket visar sin ambition för en långsiktig layout.

Jämförande analys: Detta är inte bara en fråga om "vem som är bättre", utan en återspegling av den strategiska vägen. Solana är en monolitisk kedja som strävar efter "integrerad hög prestanda", medan Arbitrum representerar en väg av "modularitet" och arv av Ethereum-säkerhet. Den förstnämnda är mer aggressiv, den senare är mer robust.

2. Analys av centrala tekniska komponenter

Förutom den underliggande offentliga kedjan utgör flera viktiga tekniska komponenter tillsammans kärnfunktionen för aktietokeniseringsprodukten.

Utformning av smarta kontrakt:

-

xStocks (SPL-token):

Som en standardtoken (SPL) på Solana är dess smarta kontrakt utformade för att vara fritt överförbara, liknande ERC-20 på Ethereum. Denna öppna design är den tekniska grunden för dess förmåga att sömlöst integrera med DeFi-protokoll, till exempel genom att använda Kamino-utlåningsplattformen som säkerhet.

-

Robinhood (token med behörighet):

Som tidigare nämnts har kontraktet en logik för överföringsbegränsning inbäddad i sig. Varje transaktion verifieras genom att åberopa ett internt vitlistningsregister, som är den tekniska kärnan i dess "walled garden"-modell och grundorsaken till dess isolering från öppna DeFi-protokoll.

Oraklets nyckelroll (med Chainlink som exempel):

-

Prisinformation:

Värdet på en aktietoken måste hålla jämna steg med den verkliga aktiekursen. Orakel, som Chainlink Price Feeds, fungerar som databryggor och matar aktiekurser från flera betrodda datakällor till smarta kontrakt på ett säkert och decentraliserat sätt, vilket är livsnerven för funktioner som att upprätthålla priskoppling, utföra affärer och genomföra likvidationer.

-

Bevis på reserver (PoR):

För en 1:1 förankrad produkt som xStocks är det avgörande. Med Chainlink PoR kan smarta kontrakt automatiskt och regelbundet bevisa tillräckligheten av deras reservtillgångar utanför kedjan för omvärlden, vilket löser förtroendeproblemet på kodnivå och gör det mycket mer snabbt och övertygande än traditionella revisionsrapporter.

Interoperabilitet över kedjan (med Chainlink CCIP som exempel):

-

Värde:

I och med bildandet av ett flerkedjemönster har tillgångarnas förmåga att korsa kedjan blivit avgörande. Cross-Chain Interoperability Protocol (CCIP) gör det möjligt att på ett säkert sätt överföra tillgångar som xStocks mellan olika blockkedjor, till exempel från Solana till Ethereum. Detta kan bryta ner silorna mellan kedjorna, kraftigt utöka likviditetspoolen och applikationsscenarierna för tillgångar och är en nyckelteknik för att förverkliga visionen om "en token, 10 000 kedjor". Backed Finance har nämnt användningen av Chainlink CCIP för överbryggning över kedjan i sina produkter.

3. Detaljerad förklaring av tillgångs-on-chain- och SPV-drift

För tillgångsstödda tokens är SPV:er ett viktigt nav som kopplar samman verkliga tillgångar med blockkedjevärlden. Dess operativa processer är rigorösa och sammankopplade, vilket säkerställer tillgångarnas säkerhet och efterlevnad.

1. Isolering av tillgångar:

Emittenter, som Backed Finance, köper först riktiga aktier på en finansmarknad som följer reglerna, till exempel NYSE. Dessa aktier placeras inte i emittentens egen balansräkning, utan hålls i ett separat, reglerat specialföretag (SPV) och hålls i förvar av en tredje part licensierad förvaringsinstitut, t.ex. en bank.

2. Prägling av token:

När SPV:t och förvaringsinstitutet bekräftar mottagandet av den verkliga tillgången skickar de en verifierad instruktion till det smarta kontraktet på kedjan som godkänner prägling av en motsvarande mängd tokens på målblockkedjan (t.ex. Solana) (t.ex. 100 TSLAX-tokens för att deponera 100 aktier i TSLA).

3. Distribution av token:

Minted tokens säljs via kompatibla börser (som Kraken) eller direkt till ackrediterade investerare som har klarat KYC/AML-revisioner.

4. Hantering av livscykeln:

Under tokens varaktighet hanterar emittenten företagsåtgärder genom smarta kontrakt och orakel. Till exempel, när Tesla Inc. betalar ut en utdelning, tar SPV:t emot utdelningen och utlöser ett smart kontrakt för att distribuera motsvarande mängd stablecoins eller tokens till innehavare i kedjan. Vid en aktiesplit justerar det smarta kontraktet automatiskt antalet tokens för alla innehavare.

5. Inlösen och bränning:

När ackrediterade investerare vill lösa in skickar de on-chain-tokens till en angiven brännadress. När det smarta kontraktet har verifierats meddelas SPV:t. SPV:t säljer sedan motsvarande mängd riktiga aktier på den traditionella marknaden och återbetalar de mottagna kontanterna till investerarna. Samtidigt bränns on-chain-tokens permanent för att säkerställa att on-chain-cirkulationen och off-chain-reserverna alltid är i en 1:1-balans.

3. Kärnanalys (3): Affärsmodell och riskbedömning - "revet" bakom möjligheten

Bakom den komplexa efterlevnads- och teknikarkitekturen finns en tydlig affärslogik. Plattformen för aktietokenisering skapar inte bara oöverträffat värde för användarna, utan öppnar också upp nya vinstkanaler för sig själv. Men möjligheter och risker kommer alltid med dem.

1. Affärsmodell och vinstkälla

Även om de alla erbjuder handel med aktietoken, har olika plattformar sina egna vinstmodeller.

Robinhoods inkomstkällor:

-

Explicit inkomst:

Enligt sitt officiella uttalande tar Robinhood huvudsakligen ut en konverteringsavgift på 0,1 % för transaktioner som görs av användare utanför euroområdet. Denna avgift uppstår när en användare köper en token denominerad i USD med EUR.

-

Potentiell inkomst:

Även om det för närvarande fokuserar på "noll provision" för att locka användare, är dess affärsmodell skalbar. I framtiden kan det introducera metoder för intäktsgenerering som liknar sin traditionella amerikanska aktieverksamhet, såsom Order Flow Payment (PFOF), även om det är strikt begränsat i EU, mervärdestjänster för medlemskap för högfrekvenshandlare eller inkomster från de underliggande tillgångarna.

-

Expandera till Private Equity-marknaden:

Genom att utfärda tokens från privata företag som OpenAI och SpaceX har Robinhood utökat sin högvärdiga tillgångsklass, som inte bara är en kraftfull strategi för användarförvärv, utan också kan vara lönsam i framtiden genom relaterade mervärdestjänster (t.ex. meddelanden, transaktionsmatchning) avgifter.

xStocks (Kraken & Backed Finance):s intäktsströmmar:

-

Avgifter för transaktioner:

Kraken, som en av de viktigaste handelsplattformarna, tar ut en procentandel av transaktionsavgifterna för köpare och säljare av xStocks, vilket är börsens mest traditionella vinstmodell.

-

Avgift för prägling/inlösen:

Som emittent betjänar Backed Finance främst institutionella kunder. Den kan ta ut en serviceavgift för stora präglings- och inlösenoperationer som utförs av institutionella användare för att täcka deras kostnader för inköp, värd och förvaltning av de underliggande tillgångarna.

-

B2B-tjänster:

Kärnaffärsmodellen för Backed Finance är att tillhandahålla en one-stop Tokenization-as-a-Service-lösning för andra finansinstitut. xStocks är både en produkt och ett skyltfönster för sin tekniska skicklighet.

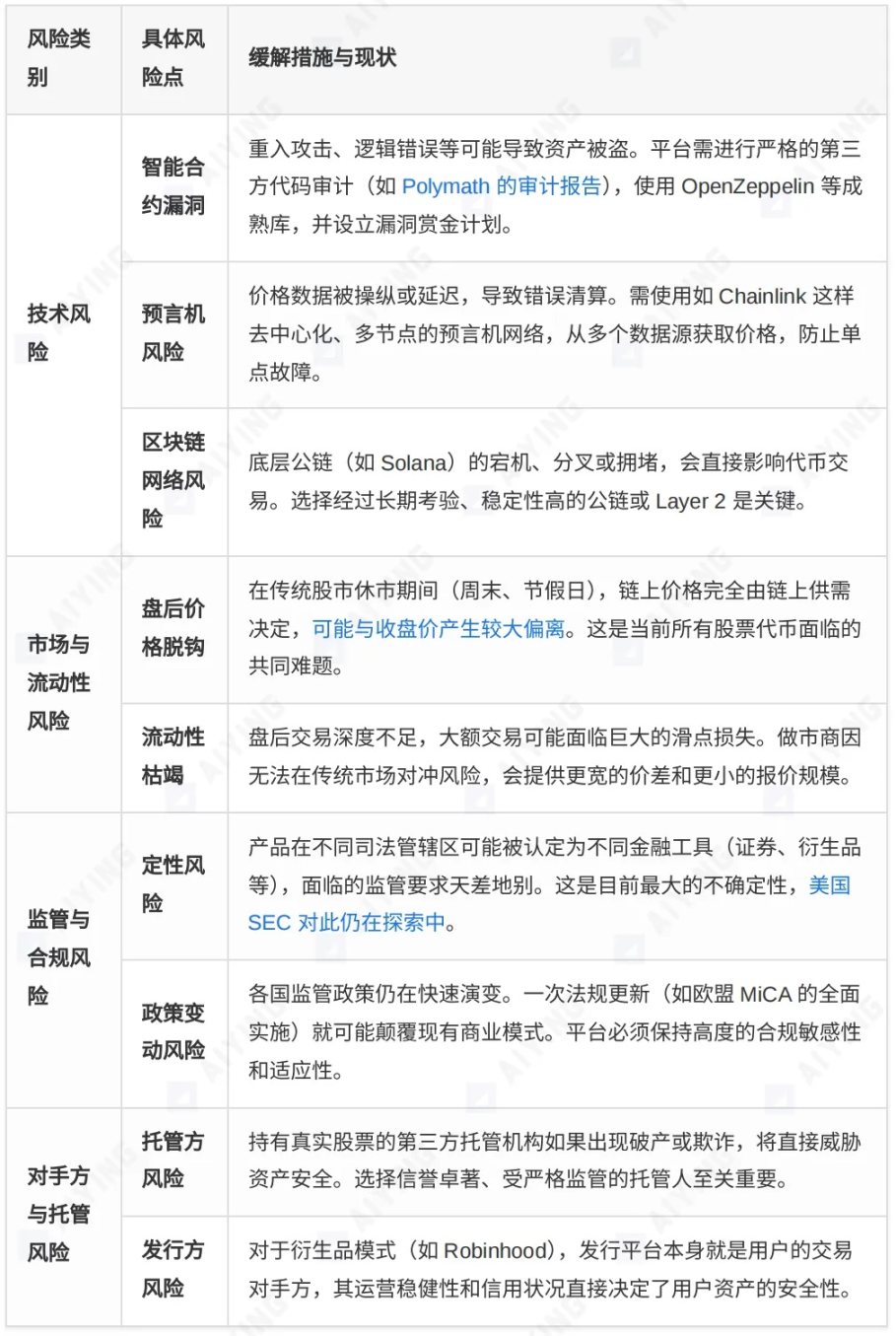

2. Omfattande matris för riskbedömning

Medan investerare njuter av bekvämligheten med aktietokenisering, måste de vara nyktert medvetna om de olika riskerna som döljer sig bakom det.

3. Marknadsstruktur och framtidsutsikter: Vem kommer att dominera nästa generation av finansmarknader?

I tillgångstokeniseringsspåret konkurrerar stora plattformar om marknaden med olika strategisk positionering. Att förstå deras skillnader kan hjälpa oss att få insikt i branschens framtid.

1. Jämförelse av huvudspelarmatrisen

RWA-tokeniseringsspåret är en mängd konkurrenter baserat på olika strategiska överväganden. Vi delade in huvudaktörerna i tre läger för en djupgående jämförelse.

2. Marknadstrender och utvecklingsvägar

Om vi blickar framåt finns det flera tydliga trender som framträder från aktietokenisering och RWA-spåret som helhet:

-

Från isolering till konvergens:

Tidiga tokeniseringsprojekt var mestadels isolerade försök inom en enda plattform. Idag går trenden mot djup integration med vanliga finansinstitut som BlackRock, Franklin Templeton och det stora DeFi-ekosystemet. Tokeniserade tillgångar håller på att bli en bro mellan TradFi och DeFi.

-

Regleringsdriven innovation:

Tydlighet i lagstiftningen är den starkaste katalysatorn för marknadsutveckling. EU:s MiCA Act, Schweiz DLT Act och MAS:s Guardian Scheme ger alla större tydlighet på marknaden, vilket i sin tur ger incitament till mer innovation när det gäller efterlevnad. Efterlevnadsfunktioner håller på att bli plattformens kärnkonkurrenskraft.

-

Institutionell antagning och produktdiversifiering:

När BlackRock tar med sig penningmarknaden på biljoner dollar till blockkedjan genom sin BUIDL-fond, kommer institutionellt deltagande att injicera oöverträffad likviditet och förtroende på marknaden. Produktutbudet kommer också att utökas från en enda aktie och obligation till mer komplexa strukturerade produkter, private equity och alternativa tillgångar.

-

Private equity-tokenisering blir det nya blå havet:

Plattformar som representeras av Robinhood börjar utforska tokenisering av aktier i privata företag, vilket öppnar ett fönster mot private equity-marknaden, som vanligtvis är begränsad till institutionella och förmögna individer. Även om det finns stora utmaningar inom värdering, informationsgivning och juridik är detta utan tvekan en ny riktning med stor potential.

Framtidsutsikter och framtidstänkande

Vågen av aktietokenisering är ostoppbar, men vägen framåt är inte lätt. Några kärnfrågor kommer att avgöra dess slutliga form:

Öppen kontra stängd kontrovers:

Kommer marknaden att domineras av en öppen, komponerbar modell som xStocks, eller kommer en kompatibel, men sluten, "walled garden"-modell som Robinhood att vinna? Mer troligt är att de två kommer att samexistera under lång tid och betjäna användargrupper med olika riskaptit och behov. Crypto Native-användare kommer att omfamna den öppna världen av DeFi, medan traditionella investerare kanske föredrar att experimentera i en välbekant, reglerad "trädgård".

Kapplöpningen mellan teknik och juridik:

Tvärkedjeteknik (t.ex. CCIP), Layer 2-lösningar och integritetsbevarande databehandling (t.ex. ZK-proofs) kommer att fortsätta att utvecklas för att ta itu med nuvarande tekniska flaskhalsar i skalbarhet, interoperabilitet och integritet. Samtidigt kommer den globala rättsliga ramens förmåga att hålla jämna steg med den tekniska innovationen och skapa säkerhet för dessa innovationer att avgöra hastigheten och taket för branschen som helhet.

Aktietokenisering är mycket mer än bara "on-chain" finansiella tillgångar, det omformar i grunden paradigmet för tillgångsutgivning, handel, likvidation och ägande. Det lovar en mer effektiv, transparent och inkluderande global finansmarknad. Även om denna väg är full av tekniska, marknadsmässiga och regulatoriska "rev", är den framtida riktning som den pekar på utan tvekan oåterkallelig. För alla marknadsaktörer, oavsett om de är investerare, byggare eller tillsynsmyndigheter, är det absolut nödvändigt att aktivt och försiktigt omfamna den kommande finansiella revolutionen på grundval av en djup förståelse av dess underliggande logik och potentiella risker.