Es gibt zwei Paradigmen der Aktien-Tokenisierung: die Eröffnung von xStocks und die Mauern von Robinhood

Text: Aiying Research

Die Tokenisierung von Real-World Assets (RWA) ist nicht mehr nur ein futuristisches Narrativ selbstgefälliger Blockchain-Kreise, sondern eine finanzielle Realität, die stattfindet. Insbesondere die Tokenisierung von Aktien hat mit dem Einstieg von Fintech-Giganten wie Kraken und Robinhood begonnen, ein struktureller Wandel, der durch die Blockchain-Technologie vorangetrieben wird. Zum ersten Mal haben globale Anleger die Möglichkeit, "digitale Aktien" von Unternehmen wie Apple und Tesla 24/7 nahezu reibungslos zu handeln. Unter dem hektischen Treiben des Marktes müssen jedoch tiefere Fragen beantwortet werden. Das Buch knüpft an die vorherige Sitzung "From Retail Paradise to Financial Disruptor: An In-depth Breakdown of Robinhood's Business Landscape and Future Chess Game" an. Der Bericht von Aiying zielt darauf ab, die Oberfläche der Markt-Hotspots zu durchdringen und die interne Logik der aktuellen Mainstream-Aktien-Tokenisierungsprodukte eingehend zu analysieren. Wir werden nicht mehr auf der Ebene des "Was" stehen bleiben, sondern uns auf das "Wie" und "Was ist riskant" konzentrieren und unseren Kunden, Investoren, Entwicklern und Aufsichtsbehörden eine Referenzkarte zur Verfügung stellen, die sowohl detailliert als auch praktisch ist.

Aiying wird eine eingehende vergleichende Analyse von zwei typischen Fällen durchführen - xStocks (ausgegeben von Backed Finance und gehandelt von Börsen wie Kraken), die den "Open DeFi"-Pfad darstellen, und Robinhood, der den "Compliance Walled Garden"-Pfad darstellt, ergänzt durch die Praktiken wichtiger Branchenakteure wie Hashnote und Securitize, um gemeinsam eine Kernfrage zu untersuchen:

Wie schaffen es diese Plattformen, strenge Finanzvorschriften, komplexe Technologieimplementierungen und enorme Marktchancen in Einklang zu bringen? Welche Wege haben sie gewählt, und wie unterschieden sich die zugrunde liegende Logik und das Compliance-Design grundlegend? Dies ist der Kern dessen, was dieser Bericht enthüllen wird.

1. Kernanalyse (1): Das "Mantra" und der "Talisman" der Compliance - die zugrundeliegende Logik der beiden Mainstream-Modelle

Die größte Herausforderung bei der Tokenisierung von Aktien ist nicht die Technologie, sondern die Compliance. Jeder Versuch, traditionelle Wertpapiere in die Blockchain "einzubinden", wird sich mit den Feinheiten der globalen Finanzvorschriften auseinandersetzen müssen. Im langfristigen Kampf mit der Regulierung hat sich der Markt still und leise in zwei sehr unterschiedliche Compliance-Pfade zersplittert: 1:1 Asset-Backed Security Token und Derivate-Kontrakt-Token. Die zugrundeliegende rechtliche Struktur und die Funktionslogik dieser beiden Modelle sind sehr unterschiedlich, was ihre Produktformen, Nutzerrechte und Risikomerkmale bestimmt. Lassen Sie uns sie nacheinander aufschlüsseln.

Modus 1: xStocks – Den offenen Weg zu DeFi beschreiten

Kerndefinition: Die Token-Bestände eines Benutzers (z. B. TSLAX, der Tesla-Aktien repräsentiert) stellen rechtlich den Besitz oder das Interesse an realen Aktien (TSLA) dar. Dabei handelt es sich um ein On-Chain-Mapping von "echten" Aktien, das die Authentizität und Transparenz von Vermögenswerten verfolgt.

Rechtliche Rahmenbedingungen und Marktperformance

Aiying ist der Ansicht, dass das Compliance-Design von xStocks exquisit ist, und sein Kern darin besteht, die Offenheit der Blockchain zu begrüßen und gleichzeitig rechtliche Risiken durch mehrschichtige juristische Personen und einen klaren regulatorischen Rahmen zu minimieren.

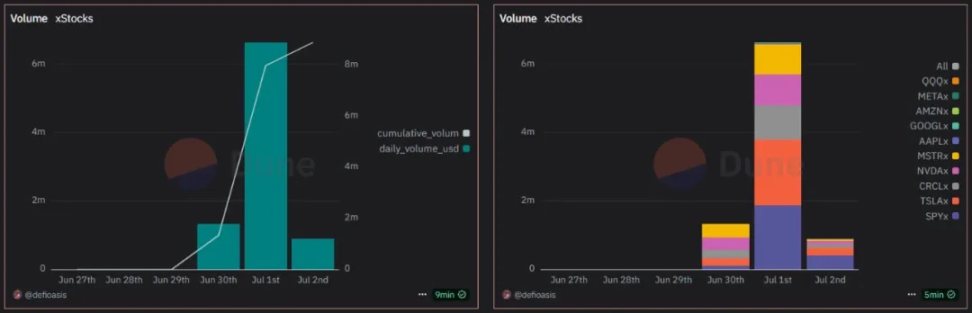

Derzeit unterstützt xStocks 61 Aktien und ETFs, von denen 10 in der Kette gehandelt wurden, was eine anfängliche Marktdynamik zeigt. Nach der Unterstützung durch Bybit und Kraken explodierte das Handelsvolumen und erreichte zum 1. Juli ein tägliches Handelsvolumen von 6,641 Millionen US-Dollar mit mehr als 6.500 Nutzern und mehr als 17.800 Transaktionen.

Emittent und regulatorischer Rahmen:

xStocks wird von Backed Finance, einem Schweizer Unternehmen, ausgegeben und unterliegt dem Schweizer DLT-Gesetz (Distributed Ledger Technology). Die Schweiz wurde als rechtliche Basis gewählt, weil das Land ein relativ klares und freundliches regulatorisches Umfeld für digitale Vermögenswerte und Blockchain-Innovationen bietet.

Zweckgesellschaften (SPVs):

Dies ist der Eckpfeiler der gesamten Architektur. Backed Finance hat eine Zweckgesellschaft (Special Purpose Vehicle, SPV) in Liechtenstein gegründet, wo das rechtliche und steuerliche Umfeld stabil ist. Diese Zweckgesellschaft ist wie ein "Vermögenssafe", dessen einzige Funktion darin besteht, echte Aktien zu halten. Durch dieses Design wird eine kritische Risikoisolierung erreicht: Selbst wenn die Plattform, auf der der Benutzer handelt (wie Kraken oder Bybit) oder der Emittent, operative Probleme hat, bleiben die in der SPV gehaltenen Basiswerte sicher und unabhängig.

Asset-Backed- und Liquiditätsstrategien

Um den Wert und die Glaubwürdigkeit von On-Chain-Token zu gewährleisten, hat xStocks ein transparentes, asset-backed und dual-gleisiges Liquiditätssystem eingerichtet.

1:1 Anker (1 Münze = 1 Anteil):

Jeder xStock-Token, der auf der Kette zirkuliert, entspricht streng einer realen Aktie, die bei einer dritten Depotbank gehalten wird. Diese 1:1-Verankerungsbeziehung ist das Herzstück des Wertversprechens. Derzeit haben NVIDIA, Circle und Tesla jeweils mehr als 10.000 Aktien-Token.

Ausstellungsprozess:

Professionelle akkreditierte Anleger können ein Backed Account beantragen, um Aktien über Backed zu kaufen. Backed spielt die Rolle eines Primärinvestors, der Aktien von einem Broker kauft, die dann von einer Drittinstitution treuhänderisch verwahrt werden. Schließlich prägt xStocks eine entsprechende Anzahl von Token basierend auf der Anzahl der gekauften Aktien und gibt sie an Tier-1-Anleger zurück. Diese Tier-1-Investoren können jederzeit Aktien-Token ausgeben und zurücknehmen.

Nachweis der Reserve:

Transparenz ist der Grundstein für Vertrauen. xStocks ist in Chainlink PoR, das branchenführende Oracle-Netzwerk, integriert. Das bedeutet, dass jeder den Reserve-Tresor von Backed Finance on-chain in Echtzeit und autonom abfragen und verifizieren kann, um sicherzustellen, dass die tatsächliche Anzahl der von ihm gehaltenen Aktien ausreicht, um alle ausgegebenen Token zu unterstützen.

Dual-gleisige Liquiditätsstrategie:

1. Zentralisierte Börse (CEX) Market Maker:

An großen Börsen wie Kraken und Bybit sind professionelle Market Maker für die Bereitstellung von Liquidität verantwortlich und stellen sicher, dass die Nutzer xStocks genauso einfach kaufen und verkaufen können wie normale Kryptowährungen.

2. Dezentrale Finanzprotokolle (DeFi):

Die Token von xStocks sind offen und die Nutzer können sie in DeFi-Protokolle (z. B. Kreditplattformen, DEX-Liquiditätspools) auf der Solana-Chain einzahlen, um Liquidität bereitzustellen und selbst Rendite zu erzielen. Derzeit hat sich xStocks mit dem DEX-Aggregator Jupiter und dem Kreditprotokoll Kamino zusammengetan, um die Composability von DeFi voll auszuschöpfen und zusätzlichen Wert für Vermögenswerte zu schaffen. Zum Beispiel hat der meistgehandelte SP500 (SPY)-Token 1 Million US-Dollar an USDC-Margin-Liquidität auf der Chain erreicht.

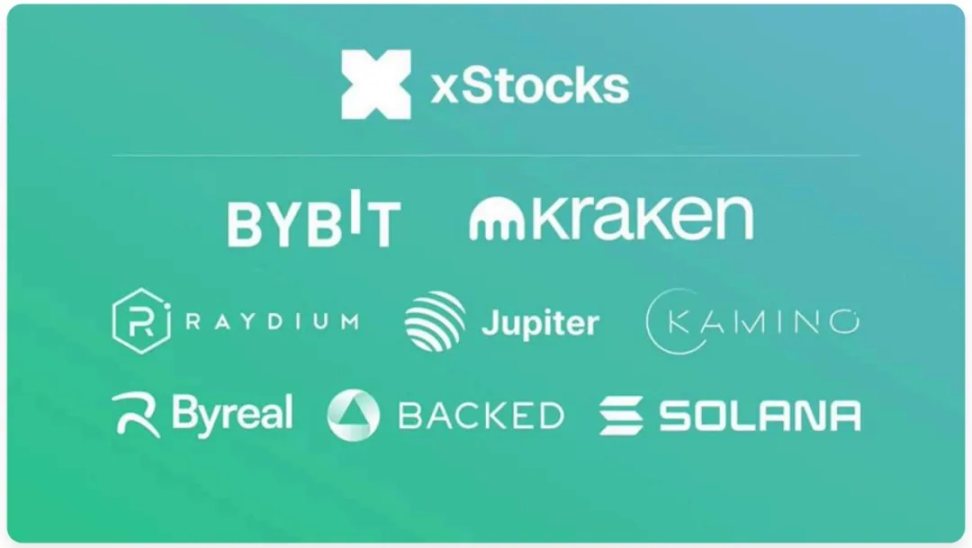

Das xStocks-Ökosystem besteht aus dem Publisher Backed, den Handelsplattformen Bybit und Kraken sowie der zugrunde liegenden Blockchain Solana

Modell 2: Robinhood – ein "Walled Garden" mit Compliance First

Kerndefinition: Im Gegensatz zu xStocks handelt es sich bei einem von einem Nutzer auf der Robinhood-Plattform gekauften Aktien-Token rechtlich nicht um einen Aktienbesitz, sondern um einen Finanzderivatkontrakt zwischen dem Nutzer und Robinhood Europe, der den Preis einer bestimmten Aktie abbildet. Sein juristischer Kern sind außerbörsliche (OTC) Derivate, und der On-Chain-Token ist nur ein digitales Zertifikat über die Rechte dieses Vertrags.

1. Rechtlicher Rahmen und technische Umsetzung

Das Aiying-Team empfand das Modell von Robinhood als eine sehr pragmatische Form der "Aufsichtsarbitrage", bei der das Produkt geschickt als bestehendes Finanzinstrument mit einem klaren regulatorischen Rahmen verpackt und schnell und zu sehr geringen Kosten eingesetzt wurde.

Emittent und regulatorischer Rahmen:

Die Token werden von Robinhood Europe UAB ausgegeben, einer in Litauen registrierten Investmentgesellschaft, die von der Zentralbank reguliert wird. Die Produkte des Unternehmens unterliegen dem Rahmen MiFID II (Markets in Financial Instruments Directive) der Europäischen Union. Gemäß MiFID II werden diese Token als Derivate eingestuft und umgehen damit komplexere Vorschriften für die Wertpapierausgabe.

Kostengünstiger und schneller Einsatz:

Robinhood setzte 213 Aktien-Token auf der Arbitrum-Chain zu Gesamtkosten von nur 5,35 US-Dollar (On-Chain-Gasgebühren) ein und demonstrierte damit eine extreme Effizienz bei der Nutzung der Layer-2-Technologie. Von diesen haben 79 Token Metadaten gesetzt und sind bereit für nachfolgende Transaktionen.

Pionierversuche:

Robinhood machte seinen ersten Vorstoß in die Tokenisierung von Aktien privater Unternehmen und brachte Token von OpenAI und SpaceX auf den Markt, um sich einen Vorsprung im hochwertigen Bereich des Private Equity zu verschaffen. Derzeit hat Robinhood 2.309 OpenAI(o)-Token geprägt. (Der OpenAI-Token bietet Anlegern die Möglichkeit, indirekt in OpenAI zu investieren, indem Robinhood an der Zweckgesellschaft beteiligt ist und dann den Preis des OpenAI-Tokens an den Wert der von dieser Zweckgesellschaft gehaltenen OpenAI-Aktien koppelt.)

2. Technisches und Compliance-Design im "Walled Garden"-Stil

Die Technologieimplementierung von Robinhood ist eng mit seiner Compliance-Strategie verbunden, und gemeinsam bilden sie ein geschlossenes, aber konformes Ökosystem.

On-Chain-KYC und Whitelist:

Durch eine umgekehrte Analyse des Aktien-Token-Smart-Contracts von Robinhood stellten die Community-Entwickler fest, dass strenge Berechtigungskontrollen in ihre Verträge eingebettet waren. Bei jeder Token-Übertragung wird geprüft, ob sich die Adresse des Empfängers in der von Robinhood geführten "Approved Wallet"-Registrierung befindet. Das bedeutet, dass nur EU-Nutzer, die Robinhood KYC/AML bestanden haben, diese Token halten und handeln können, wodurch ein "Walled Garden" entsteht.

Eingeschränkte DeFi-Composability:

Als direkte Folge dieses "Walled Garden"-Modells ist es praktisch unmöglich, mit seinen Aktien-Token mit expansiven, erlaubnisfreien DeFi-Protokollen zu interagieren. Der On-Chain-Wert des Vermögenswerts ist fest im Ökosystem von Robinhood verankert.

Zukunftsplanung (Robinhood Chain):

Um seine RWA-Strategie besser bedienen zu können, plant Robinhood, ein eigenes Layer-2-Netzwerk, Robinhood Chain, auf dem Arbitrum-Technologie-Stack aufzubauen und damit seinen Ehrgeiz zu demonstrieren, die Kontrolle über die zugrunde liegende Technologie zu übernehmen.

Obwohl das Modell von Robinhood einen Weg zur Einhaltung des EU-Rahmens gefunden hat, hat es auch viele Kontroversen und potenzielle Risiken verursacht.

"Fake Equity"-Turbulenzen:

Die emblematischsten Ereignisse sind die Einführung von OpenAI- und SpaceX-Token. Kurz darauf gab OpenAI eine offizielle Erklärung ab, in der es bestritt, mit Robinhood zusammenzuarbeiten, und klarstellte, dass die Token nicht das Eigenkapital des Unternehmens repräsentieren. Dieser Vorfall enthüllt die enormen Risiken des Derivatemodells in Bezug auf die Offenlegung von Informationen und die Wahrnehmung der Nutzer.

Zentralisierungsrisiko:

Die Sicherheit des Vermögens des Nutzers und die Durchführung der Transaktion hängen vollständig von der operativen Gesundheit und Bonität von Robinhood Europe ab. Wenn es ein Problem mit der Plattform gibt, ist der Benutzer einem Kontrahentenrisiko ausgesetzt.

3. Vergleich und Zusammenfassung der beiden wichtigsten Modelle

Durch die obige Analyse können wir die grundlegenden Unterschiede zwischen den beiden Modellen deutlich erkennen. Das xStocks-Modell ist näher am offenen Geist von Crypto Native und DeFi, während das Robinhood-Modell eine "Abkürzung" ist, um innerhalb des bestehenden regulatorischen Rahmens zu finden.

Wichtige Erkenntnisse:

Der Weg von xStocks ist "Asset On-Chain", das versucht, den Wert traditioneller Vermögenswerte wirklich und transparent auf die Blockchain-Welt abzubilden und Open Finance zu nutzen. Der Weg von Robinhood ist das "Business on-Chain", das Blockchain als technisches Werkzeug nutzt, um sein traditionelles Derivategeschäft zu verpacken und zu liefern, was Aiying im Wesentlichen als ein Blockchain-basiertes Upgrade von "CeFi" (zentralisierte Finanzierung) versteht.

2. Kernanalyse (2): Das "Lied von Eis und Feuer" der technischen Architektur – Open DeFi und Walled Gardens

Im Rahmen des Compliance-Frameworks ist die Technologiearchitektur das Rückgrat, das die Produktvision ermöglicht. Aiying glaubt, dass die Unterschiede zwischen xStocks und Robinhood in Bezug auf die Technologieauswahl und das Komponentendesign auch die beiden unterschiedlichen Philosophien "Offenheit" und "Abschluss" widerspiegeln.

1. Die Wahl der zugrundeliegenden öffentlichen Kette: ein Dreiecksspiel zwischen Leistung, Ökologie und Sicherheit

Die Entscheidung, welche öffentliche Kette als "Boden" für die Ausgabe von Vermögenswerten verwendet werden soll, ist eine strategische Entscheidung, die mit Leistung, Kosten, Sicherheit und Ökologie zusammenhängt.

xStocks entscheidet sich für Solana:

Die Kernmotivation ist das Streben nach extremer Leistung. Solana ist bekannt für seinen hohen Durchsatz (theoretische TPS bis zu Zehntausenden), niedrige Transaktionskosten (in der Regel weniger als 0,01 USD) und Transaktionsbestätigungsgeschwindigkeiten von weniger als einer Sekunde. Dies ist entscheidend für Aktien-Token, die den Hochfrequenzhandel und die Echtzeit-Interaktion mit komplexen DeFi-Protokollen unterstützen müssen. Mehrere Netzwerkausfälle in der Geschichte haben jedoch auch Stabilitätsprobleme aufgedeckt, was ein Risiko darstellt, das bei der Wahl von Solana eingegangen werden muss.

Robinhood entscheidet sich für Arbitrum:

Arbitrum ist die Layer-2-Skalierungslösung von Ethereum, und die Logik hinter seiner Wahl ist es, "auf den Schultern von Riesen zu stehen". Durch die Einführung von Arbitrum erzielt Robinhood nicht nur eine höhere Leistung und niedrigere Gebühren als das Ethereum-Mainnet, sondern erbt vor allem die beispiellose Sicherheit und die große Entwicklergemeinschaft und die ausgereifte Infrastruktur von Ethereum. Darüber hinaus hat Robinhood angekündigt, in Zukunft auf ein eigenes, speziell für RWA optimiertes Layer-2-Netzwerk auf Basis der Arbitrum-Technologie zu migrieren, was seine Ambitionen für ein langfristiges Layout zeigt.

Vergleichende Analyse: Hier geht es nicht nur um die Frage "wer ist besser", sondern um die Reflexion des strategischen Weges. Solana ist eine monolithische Chain, die eine "integrierte hohe Leistung" anstrebt, während Arbitrum einen Weg der "Modularität" und Vererbung der Ethereum-Sicherheit darstellt. Ersteres ist aggressiver, letzteres robuster.

2. Analyse der technischen Kernkomponenten

Neben der zugrunde liegenden öffentlichen Chain bilden mehrere wichtige technische Komponenten zusammen die Kernfunktion des Aktien-Tokenisierungsprodukts.

Gestaltung von Smart Contracts:

-

xStocks (SPL-Token):

Als Standard-Token (SPL) auf Solana sind seine Smart Contracts so konzipiert, dass sie frei übertragbar sind, ähnlich wie ERC-20 auf Ethereum. Dieses offene Design ist die technische Grundlage für die nahtlose Integration mit DeFi-Protokollen, wie z. B. die Verwendung der Kamino-Kreditplattform als Sicherheit.

-

Robinhood (Permissioned Token):

Wie bereits erwähnt, ist in den Vertrag eine Übertragungseinschränkungslogik eingebettet. Jede Transaktion wird durch den Aufruf eines internen Whitelist-Registers verifiziert, das den technischen Kern des "Walled Garden"-Modells und die Hauptursache für seine Isolation von offenen DeFi-Protokollen darstellt.

Die Schlüsselrolle von Orakeln (am Beispiel von Chainlink):

-

Preisinformationen:

Der Wert eines Aktien-Tokens muss mit dem realen Aktienkurs Schritt halten. Orakel, wie z. B. Chainlink Price Feeds, fungieren als Datenbrücken, die Aktienkurse aus mehreren vertrauenswürdigen Datenquellen sicher und dezentral in Smart Contracts einspeisen, was das Lebenselixier für Funktionen wie die Aufrechterhaltung der Preisbindung, die Ausführung von Trades und die Durchführung von Liquidationen ist.

-

Nachweis der Reserven (PoR):

Für ein 1:1 verankertes Produkt wie xStocks ist das entscheidend. Mit Chainlink PoR können Smart Contracts automatisch und regelmäßig die Angemessenheit ihrer Off-Chain-Reserven nach außen nachweisen, wodurch das Vertrauensproblem auf Code-Ebene gelöst wird und es weitaus aktueller und überzeugender ist als herkömmliche Prüfungsberichte.

Cross-Chain-Interoperabilität (am Beispiel von Chainlink CCIP):

-

Wert:

Mit der Bildung eines Multi-Chain-Musters ist die Cross-Chain-Fähigkeit von Vermögenswerten entscheidend geworden. Das Cross-Chain Interoperability Protocol (CCIP) ermöglicht die sichere Übertragung von Assets wie xStocks zwischen verschiedenen Blockchains, wie z. B. von Solana zu Ethereum. Dies kann die Silos zwischen den Chains aufbrechen, den Liquiditätspool und die Anwendungsszenarien von Assets erheblich erweitern und ist eine Schlüsseltechnologie, um die Vision von "ein Token, 10.000 Ketten" zu verwirklichen. Backed Finance hat die Verwendung von Chainlink CCIP für Cross-Chain-Bridging in seinen Produkten erwähnt.

3. Detaillierte Erläuterung des Asset-On-Chain- und SPV-Betriebs

Für Asset-Backed-Token sind SPVs eine wichtige Drehscheibe, die reale Vermögenswerte mit der Blockchain-Welt verbindet. Die Betriebsabläufe sind streng und ineinandergreifend und gewährleisten die Sicherheit und Konformität der Anlagen.

1. Isolierung von Vermögenswerten:

Emittenten wie Backed Finance kaufen zunächst echte Aktien an einem konformen Finanzmarkt wie der NYSE. Diese Aktien werden nicht in die eigene Bilanz des Emittenten aufgenommen, sondern in einer separaten, regulierten Zweckgesellschaft (Special Purpose Vehicle, SPV) verwahrt und von einer externen lizenzierten Depotbank wie einer Bank verwahrt.

2. Token-Prägung:

Sobald der SPV und die Depotbank den Erhalt des realen Vermögenswerts bestätigen, senden sie eine verifizierte Anweisung an den On-Chain-Smart-Contract, die die Prägung einer entsprechenden Menge an Token auf der Ziel-Blockchain (z. B. Solana) autorisiert (z. B. 100 TSLAX-Token für die Einzahlung von 100 TSLA-Aktien).

3. Token-Verteilung:

Geprägte Token werden über konforme Börsen (wie Kraken) oder direkt an akkreditierte Anleger verkauft, die KYC/AML-Audits bestanden haben.

4. Lebenszyklus-Management:

Während der Laufzeit des Tokens wickelt der Emittent Kapitalmaßnahmen über Smart Contracts und Oracles ab. Wenn beispielsweise Tesla Inc. eine Dividende ausschüttet, erhält der SPV die Dividende und löst einen Smart Contract aus, um den entsprechenden Betrag an Stablecoins oder Token an die On-Chain-Inhaber auszuschütten. Im Falle eines Aktiensplits passt der Smart Contract die Anzahl der Token für alle Inhaber automatisch an.

5. Erlösung & Verbrennung:

Wenn akkreditierte Anleger einlösen möchten, senden sie On-Chain-Token an eine angegebene Burn-Adresse. Sobald der Smart Contract verifiziert ist, wird der SPV benachrichtigt. Die Zweckgesellschaft verkauft dann die entsprechende Menge an realen Anteilen auf dem traditionellen Markt und gibt das erhaltene Geld an die Anleger zurück. Gleichzeitig werden die On-Chain-Token dauerhaft verbrannt, um sicherzustellen, dass der On-Chain-Umlauf und die Off-Chain-Reserven immer in einem 1:1-Verhältnis stehen.

3. Kernanalyse (3): Geschäftsmodell und Risikobewertung – das "Riff" hinter der Chance

Hinter der komplexen Compliance- und Technologiearchitektur verbirgt sich eine klare Geschäftslogik. Die Aktien-Tokenisierungsplattform schafft nicht nur einen beispiellosen Wert für die Nutzer, sondern eröffnet sich auch neue Gewinnkanäle. Chancen und Risiken gehen jedoch immer mit ihnen einher.

1. Geschäftsmodell und Ertragsquelle

Obwohl sie alle den Handel mit Aktien-Token anbieten, haben verschiedene Plattformen ihre eigenen Gewinnmodelle.

Die Einnahmequellen von Robinhood:

-

Explizites Einkommen:

Laut seiner offiziellen Erklärung erhebt Robinhood hauptsächlich eine Umrechnungsgebühr von 0,1 % für Transaktionen, die von Nutzern außerhalb der Eurozone getätigt werden. Diese Gebühr fällt an, wenn ein Benutzer einen auf USD lautenden Token in EUR kauft.

-

Potenzielles Einkommen:

Obwohl es sich derzeit auf "Null Provision" konzentriert, um Nutzer anzuziehen, ist sein Geschäftsmodell skalierbar. In Zukunft könnte sie Monetarisierungsmethoden einführen, die ihrem traditionellen US-Aktiengeschäft ähneln, wie z. B. Order Flow Payment (PFOF), obwohl es in der EU streng eingeschränkt ist, Mehrwertdienste für Mitgliedschaften für Hochfrequenzhändler oder Erträge aus den gehaltenen zugrunde liegenden Vermögenswerten.

-

Expansion in den Private-Equity-Markt:

Durch die Ausgabe von Token von privaten Unternehmen wie OpenAI und SpaceX hat Robinhood seine hochwertige Anlageklasse erweitert, die nicht nur eine leistungsstarke Strategie zur Nutzerakquise darstellt, sondern in Zukunft auch durch damit verbundene Mehrwertdienste (wie Messaging, Transaktions-Matchmaking) Gebühren profitabel sein kann.

Die Einnahmequellen von xStocks (Kraken & Backed Finance):

-

Transaktionsgebühren:

Kraken, als eine der wichtigsten Handelsplattformen, erhebt einen Prozentsatz der Transaktionsgebühren für Käufer und Verkäufer von xStocks, dem traditionellsten Gewinnmodell der Börse.

-

Präge-/Rücknahmegebühr:

Als Emittent betreut Backed Finance hauptsächlich institutionelle Kunden. Sie kann eine Servicegebühr für große Präge- und Rücknahmevorgänge erheben, die von institutionellen Nutzern durchgeführt werden, um ihre Kosten für den Kauf, das Hosting und die Verwaltung der zugrunde liegenden Vermögenswerte zu decken.

-

B2B-Dienstleistungen:

Das Kerngeschäftsmodell von Backed Finance besteht darin, anderen Finanzinstituten eine One-Stop-Tokenization-as-a-Service-Lösung anzubieten. xStocks ist sowohl ein Produkt als auch ein Schaufenster seiner technologischen Leistungsfähigkeit.

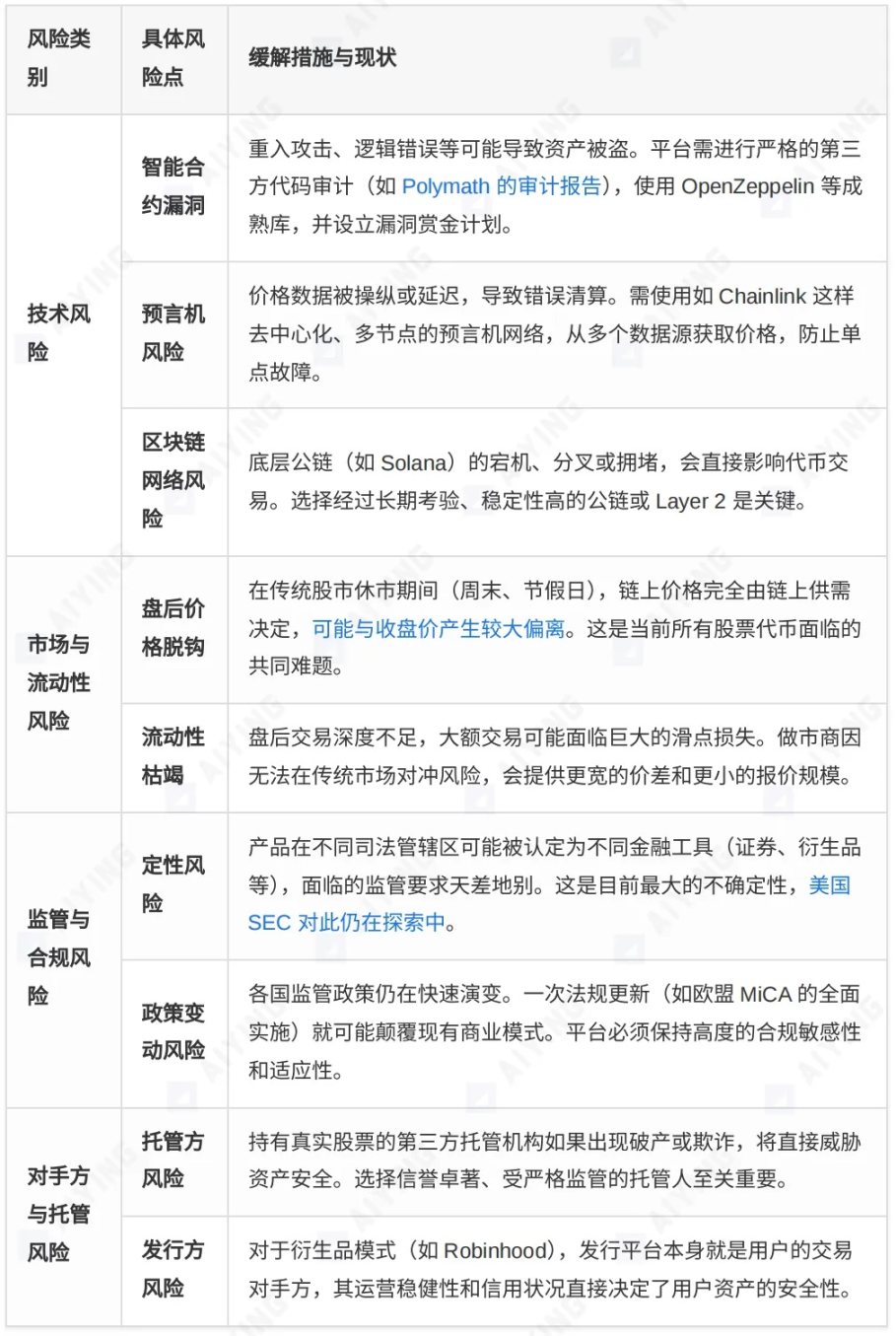

2. Umfassende Risikobewertungsmatrix

Während Anleger den Komfort der Aktien-Tokenisierung genießen, müssen sie sich der verschiedenen Risiken bewusst sein, die sich dahinter verbergen.

3. Marktstruktur und Zukunftsaussichten: Wer wird die nächste Generation der Finanzmärkte dominieren?

Im Bereich der Asset-Tokenisierung konkurrieren große Plattformen mit unterschiedlichen strategischen Positionierungen um den Markt. Das Verständnis ihrer Unterschiede kann uns helfen, einen Einblick in die Zukunft der Branche zu gewinnen.

1. Vergleich der Hauptakteursmatrix

Der RWA-Tokenisierungspfad besteht aus einer Vielzahl von Wettbewerbern, die auf unterschiedlichen strategischen Überlegungen basieren. Wir haben die Hauptakteure für einen vertieften Vergleich in drei Lager eingeteilt.

2. Markttrends und Entwicklungspfade

Mit Blick auf die Zukunft gibt es mehrere klare Trends, die sich aus der Aktien-Tokenisierung und dem RWA-Track als Ganzes ergeben:

-

Von der Isolation zur Konvergenz:

Frühe Tokenisierungsprojekte waren meist isolierte Versuche innerhalb einer einzigen Plattform. Heute verlagert sich der Trend hin zu einer tiefen Integration mit etablierten Finanzinstituten wie BlackRock, Franklin Templeton und dem riesigen DeFi-Ökosystem. Tokenisierte Vermögenswerte werden zu einer Brücke zwischen TradFi und DeFi.

-

Regulierungsgetriebene Innovation:

Regulatorische Klarheit ist der stärkste Katalysator für die Marktentwicklung. Der MiCA Act der Europäischen Union, der DLT Act der Schweiz und das Guardian Scheme der MAS sorgen für mehr Klarheit auf dem Markt, was wiederum Anreize für mehr Compliance-Innovationen schafft. Compliance-Funktionen werden zur zentralen Wettbewerbsfähigkeit der Plattform.

-

Institutionelle Zulassung & Produktdiversifizierung:

Da BlackRock den Billionen-Dollar-Geldmarkt über seinen BUIDL-Fonds auf die Blockchain bringt, wird die institutionelle Beteiligung dem Markt beispiellose Liquidität und Vertrauen verleihen. Zudem wird sich die Produktpalette von einer einzigen Aktie und Anleihe hin zu komplexeren strukturierten Produkten, Private Equity und Alternative Assets erweitern.

-

Die Private-Equity-Tokenisierung wird zum neuen blauen Ozean:

Plattformen, die von Robinhood vertreten werden, beginnen, die Tokenisierung von Aktien privater Unternehmen zu untersuchen, was ein Fenster in den Private-Equity-Markt öffnet, der in der Regel auf institutionelle und vermögende Privatpersonen beschränkt ist. Obwohl es große Herausforderungen in Bezug auf Bewertung, Offenlegung und Recht gibt, ist dies zweifellos eine neue Richtung mit großem Potenzial.

Zukunftsaussichten und Denken

Die Welle der Aktien-Tokenisierung ist nicht aufzuhalten, aber der Weg vor uns ist nicht einfach. Einige Kernfragen werden die endgültige Form bestimmen:

Offene vs. geschlossene Kontroverse:

Wird der Markt von einem offenen, zusammensetzbaren Modell wie xStocks dominiert oder wird ein konformes, aber geschlossenes "Walled Garden"-Modell wie Robinhood gewinnen? Wahrscheinlicher ist, dass die beiden für eine lange Zeit nebeneinander existieren und Nutzergruppen mit unterschiedlichen Risikobereitschaften und -bedürfnissen bedienen werden. Crypto Native-Nutzer werden die offene Welt von DeFi annehmen, während traditionelle Anleger es vorziehen, in einem vertrauten, regulierten "Garten" zu experimentieren.

Der Wettlauf zwischen Technik und Recht:

Cross-Chain-Technologien (z. B. CCIP), Layer-2-Lösungen und datenschutzfreundliches Computing (z. B. ZK-Proofs) werden sich weiterentwickeln, um die aktuellen technischen Engpässe in Bezug auf Skalierbarkeit, Interoperabilität und Datenschutz zu beheben. Gleichzeitig wird die Fähigkeit des globalen Rechtsrahmens, mit der technologischen Innovation Schritt zu halten und Sicherheit für diese Innovationen zu schaffen, die Geschwindigkeit und die Grenzen der Branche als Ganzes bestimmen.

Die Tokenisierung von Aktien ist viel mehr als nur "On-Chain"-Finanzanlagen, sie verändert das Paradigma der Ausgabe, des Handels, der Liquidation und des Eigentums von Vermögenswerten grundlegend. Es verspricht einen effizienteren, transparenteren und integrativeren globalen Finanzmarkt. Obwohl dieser Weg voller technologischer, marktbezogener und regulatorischer "Riffe" ist, ist die zukünftige Richtung, in die er weist, zweifellos unumkehrbar. Für alle Marktteilnehmer, ob Investoren, Bauherren oder Regulierer, ist es unerlässlich, die kommende Finanzrevolution auf der Grundlage eines tiefen Verständnisses der zugrunde liegenden Logik und der potenziellen Risiken aktiv und umsichtig anzunehmen.