Med en livlig fortelling og et øde marked, vil børsnoteringen på kjeden av amerikanske aksjer være redningsmannen for kryptomarkedet?

Original av Frank, PANews

Noteringen av amerikanske aksjer på kjeden har blitt et hett tema i det nylig øde markedet.

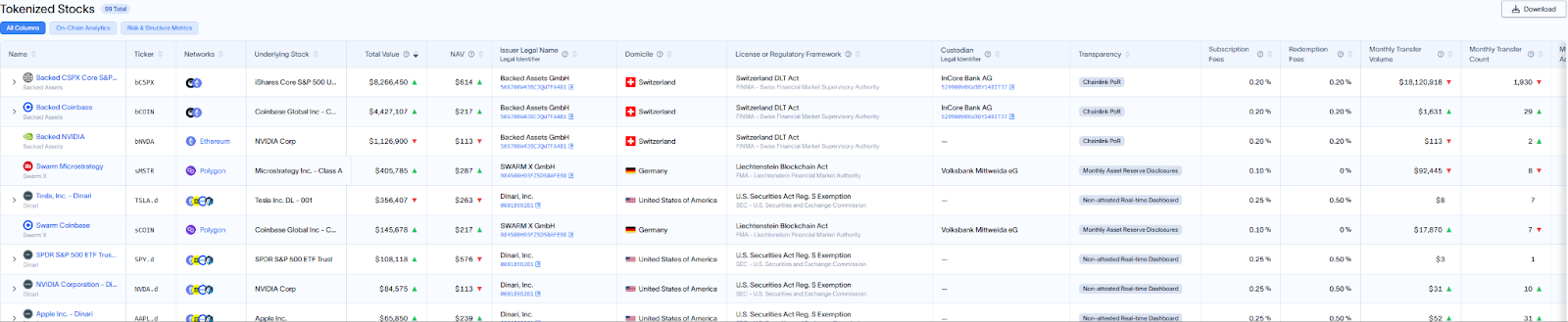

8. mars lanserte den sveitsiske tokeniseringsutstederen Backed Coinbase-aksjetokenet wbCOIN på Base-kjeden, som brukere kan handle med USDC gjennom CoWSwap og hevde at det er 1:1 knyttet til verdien av $COIN aksjer og har juridiske krav. Selv om Backed understreket at den ikke har noen offisiell forbindelse med Coinbase, har trekket utløst opphetede diskusjoner i samfunnet: Vil tokeniseringen av amerikanske aksjer innlede en ny vekstsyklus? I sammenheng med den fortsatte nedgangen i markedet, kan den "nye flasken gammel vin" med aksjetokenisering bli en ny fortelling for å bygge bunnen?

Fortelling først, verdi deretter: den varme og kalde kontrasten til amerikansk aksjetokenisering

Med den pro-krypto Trump-administrasjonen som kom til makten, har SECs rettslige forhold til Coinbase også avsluttet. Tidlig i 2025 sa Jesse Pollak, leder for Base-protokollen, på X at Coinbase vurderer å introdusere tokeniserte $COIN-aksjer til Base-nettverket for amerikanske brukere. Men det vil ta tid for Coinbase å lansere denne virksomheten i samsvar med regelverket.

Backeds raske handling var et skritt foran. Grunnlagt i 2021 og opprinnelig støttet av investeringer fra institusjoner som Gnosis og Semantic, er Backeds hovedkvarter og virksomhet hovedsakelig rettet mot det globale markedet, og produktene er utstedt under EUs regelverk, oppfyller samsvarskravene i MiFID II og har bestått EU-prospektet.

wbCOIN er imidlertid ikke Backeds første aksjetokeniseringsprodukt, ettersom Backed tilbake i juli 2024 lanserte NVIDIAs tokeniserte aksjehandel i forbindelse med INX. I tillegg til dette har Backed også lansert tokeniserte produkter med ulike lageraktiva som S&P 500, Tesla, etc. Det er bare det at markedets fokus på tokenisering av verdipapirer ikke er på temaet verdipapirtokenisering når disse produktene lanseres, og dagens marked trenger snarest en fornuftig fortelling for å gjenoppbygge tilliten.

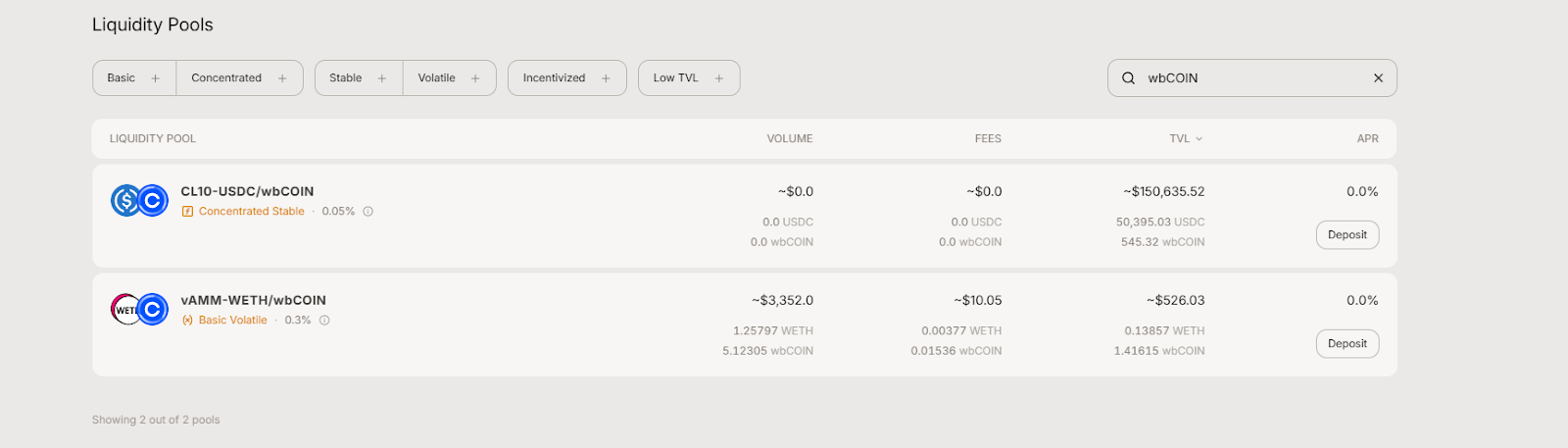

Men det er ikke bare fordi Backed ikke retter seg mot det amerikanske markedet eller fordi markedet er tregt. Transaksjonspopulariteten etter lanseringen av wbCOIN er åpenbart ikke så het som temaet. 11. mars var wbCOINs TVL omtrent 4,42 millioner dollar.

I følge Aerodrome er handelsvolumet også bare $3,352. Det er ikke engang så varmt som en nylig utgitt MEME-mynt.

Denne svake ytelsen skyldes ikke bare den korte tiden wbCOIN har vært online i kort tid – et annet produkt som gikk live tidligere, BNVDA, som også hadde et handelsvolum på bare $113, var også upopulært.

Til tross for det hete konseptet, er det nåværende amerikanske aksjetokeniseringsmarkedet fortsatt i sine tidlige stadier, med svært begrenset størrelse og aktivitet. Kanskje det tokeniserte produktet fra Coinbase kan utløse enda mer handelsvarme.

Tokeniserte amerikanske aksjer: gamle flasker med ny vin, samsvar er den primære terskelen

Faktisk er ideen om å sette amerikanske aksjer på blokkjeden ikke ny. Før denne siste bølgen av forsøk hadde kryptoindustrien og tradisjonelle finansinstitusjoner utforsket i lang tid, men de fleste av dem endte i fiasko.

FTX-børsen, som en gang var i rampelyset, tilbød også tokeniserte handelstjenester for amerikanske aksjer, inkludert Tesla, GameStop og andre i 2020-2022. FTXs krasj i 2022 førte imidlertid til en brå stopp for virksomheten. Ryktene stilte senere spørsmål ved om FTXs aksjetokens hadde de tilsvarende aksjene fullt ut, noe som ytterligere undergravde markedets tillit til børsens tokeniserte aksjer.

I 2021 prøvde Binance også å lansere tokeniserte aksjeprodukter som tilsvarer amerikanske aksjer som Tesla, Coinbase og Apple, hvor brukere kan kjøpe brøkdeler av disse aksjetokenene. I løpet av uker etter Binances lansering av aksjetokenet, advarte finansregulatorer i Storbritannia og Tyskland om at produktene kunne bryte verdipapirforskriftene. Mindre enn tre måneder senere kunngjorde Binance fjerningen av alle aksjetokens.

I tillegg til dette valgte Bittrex Global, en børs som en gang tilbød tokenisert aksjehandel, også å stenge handelsplattformen og gå i konkurslikvidasjon etter å ha opplevd regulatorisk press og SEC-søksmål.

Det kan sees at i den siste runden med forsøk var samsvarshindringer hovedårsaken til at børsen ikke klarte å utstede amerikansk aksjetokenisering. I dag nevner markedet tokeniseringen av amerikanske aksjer på nytt, og det er følgende faktorer:

1. Med Trump-administrasjonens vektlegging av og støtte til krypto, har spenningen mellom kryptovalutaer og regulering også blitt lettet.

2. Markedet har gått inn i en periode med svakhet, og markedet trenger en viss narrativ avkastning støttet av reell verdi.

3. Teknologien og samsvarsordningen er mer moden. Sammenlignet med den forrige brutale veksten, legger dagens kryptomarked mer vekt på samsvarsdesign og teknisk forsikring. Når det gjelder Backed Token, for eksempel, mottar hver av tokenene et EU-godkjent prospekt før utstedelse, som spesifiserer tokeninnehaverens interesse i den underliggende aksjen. Når det gjelder teknologi, har ytelsen til orakler og offentlige kjeder blitt forbedret med en størrelsesorden.

1 av 1,000 vs. billion-dollar forventninger: Virkeligheten til tokeniserte aksjer

Til tross for den imponerende vekstraten, er det fortsatt et stort gap mellom den faktiske markedsstørrelsen på tokeniserte aksjer og institusjonelle prognoser. I hovedsak, enten det er tokenisering av amerikanske aksjer eller tokenisering av andre sikkerhetsprodukter, kan de alle klassifiseres som RWA-aktivaklasser. Det er bare det at kryptovalutaer og amerikanske aksjer er både svært volatile og svært likvide finansielle eiendeler, og handelsskalaen og kapitalvolumet til amerikanske aksjer, så vel som det grunnleggende av høy kvalitet til amerikanske aksjeaktiva, er det kryptoverdenen ønsker.

Bransjen er ekstremt optimistisk med hensyn til fremtiden for aksjetokenisering, med noen myndigheter som spår at markedet for tokeniserte eiendeler kan nå billioner av dollar rundt 2030: Boston Consulting Group (BCG), for eksempel, anslår at globale tokeniserte eiendeler kan nå 16 billioner dollar innen 2030. Security Token Market-rapporten spår til og med at 30 billioner dollar i eiendeler vil bli tokenisert innen 2030, med aksjer, eiendom, obligasjoner og gull som hoveddriverne.

11. mars var de totale eiendelene på kjeden til globale RWA rundt 17,8 milliarder dollar, hvorav den totale verdien av egenkapitaleiendeler var rundt 15,43 millioner dollar, som utgjorde mindre enn en tusendel, og handelsvolumet for hele måneden var bare 18 millioner dollar. Åpenbart er aksjetokenisering fortsatt et umoden marked i RWA-sporet.

Men fra perspektivet til vekstrate og anti-risikoevne, er tokeniserte aksjer fortsatt konkurransedyktige. I juli 2024 var den totale verdien på kjeden av tokeniserte aksjer bare rundt 50 millioner dollar, en økning på omtrent 3 ganger på et halvt år. Denne vekstraten er betydelig høyere enn vekstraten for fond i andre kopieiendeler i samme periode.

Nylig har kryptomarkedet innledet en kraftig korreksjon, med Bitcoin som faller under 80 000, og markedsverdien til hele kryptomarkedet har gått tilbake til nivået fra første halvdel av 2024, med en nedgang på 30 % de siste tre månedene. Imidlertid har tokeniserte aksjer prestert betydelig mye bedre i samme periode, og holdt seg på historisk høye nivåer. Det kan sees at den generelle volatiliteten i det amerikanske aksjemarkedet er mye mindre påvirket av en enkelt eiendel enn kryptomarkedet, og volatiliteten til ulike typer eiendeler er ute av synkronisering, noe som resulterer i et mer stabilt totalmarked. Dette gir også et nytt verdianker for tokeniserte aksjer.

For dagens investorer er tokenisering av amerikanske aksjer verken en redningsmann for bjørnemarkedet eller et kortvarig konsept. Det er mer som et frø som tålmodig må vente på å bryte bakken – svaret på om dette frøet kan vokse til et ruvende tre støttet av trekanten av samsvar, teknologi og markedssentiment kan ligge i neste policyutgivelse fra SEC, Coinbases neste overholdelsestrekk, eller strømmen av detaljhandel og institusjonelle midler i det neste oksemarkedet. Det eneste som er sikkert er at dette eksperimentet er langt fra over.