Wird die On-Chain-Notierung von US-Aktien mit einer lebendigen Erzählung und einem verlassenen Markt der Retter des Kryptomarktes sein?

Original von Frank, PANews

Die Notierung von US-Aktien in der Kette ist zu einem heißen Thema auf dem kürzlich verlassenen Markt geworden.

Am 8. März hat der Schweizer Tokenisierungs-Emittent Backed den Coinbase-Aktien-Token wbCOIN auf der Base-Chain eingeführt, den Benutzer über CoWSwap mit USDC handeln und behaupten können, dass er 1:1 an den Wert $COIN Aktien gekoppelt ist und rechtliche Ansprüche hat. Obwohl Backed betonte, dass es keine offizielle Verbindung zu Coinbase gibt, hat der Schritt in der Community hitzige Diskussionen ausgelöst: Wird die Tokenisierung von US-Aktien einen neuen Wachstumszyklus einläuten? Kann die "neue Flasche alten Weins" der Aktien-Tokenisierung im Zusammenhang mit dem anhaltenden Abschwung des Marktes zu einem neuen Narrativ werden, um den Boden zu bilden?

Zuerst das Narrativ, dann der Wert: der heiße und kalte Kontrast der Tokenisierung von US-Aktien

Mit dem Amtsantritt der kryptofreundlichen Trump-Regierung ist auch die Rechtsbeziehung der SEC mit Coinbase beendet. Anfang 2025 sagte Jesse Pollak, Leiter des Base-Protokolls, auf X, dass Coinbase erwägt, tokenisierte $COIN-Aktien für US-Nutzer in das Base-Netzwerk einzuführen. Aber es wird einige Zeit dauern, bis Coinbase dieses Geschäft konform startet.

Backeds schnelles Handeln war einen Schritt voraus. Das 2021 gegründete Unternehmen, das ursprünglich durch Investitionen von Institutionen wie Gnosis und Semantic unterstützt wurde, ist mit seinem Hauptsitz und seiner Geschäftstätigkeit hauptsächlich auf den globalen Markt ausgerichtet, und seine Produkte werden unter dem EU-Regulierungsrahmen ausgegeben, erfüllen die Compliance-Anforderungen von MiFID II und haben den EU-Prospekt bestanden.

wbCOIN ist jedoch nicht das erste Aktien-Tokenisierungsprodukt von Backed, da Backed bereits im Juli 2024 den tokenisierten Aktienhandel von NVIDIA in Verbindung mit INX eingeführt hat. Darüber hinaus hat Backed auch tokenisierte Produkte mit verschiedenen Aktienwerten wie S & P 500, Tesla usw. auf den Markt gebracht. Es ist nur so, dass der Fokus des Marktes auf der Tokenisierung von Wertpapieren nicht auf dem Thema der Wertpapier-Tokenisierung liegt, wenn diese Produkte auf den Markt kommen, und der heutige Markt braucht dringend ein vernünftiges Narrativ, um das Vertrauen wiederherzustellen.

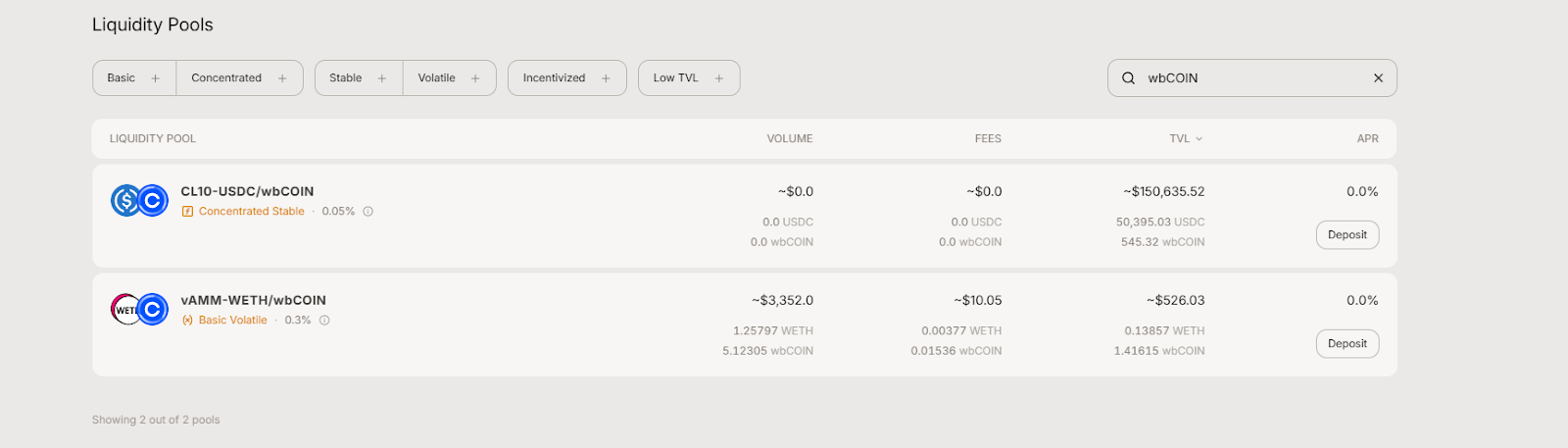

Aber es liegt nicht nur daran, dass Backed nicht auf den US-Markt abzielt oder dass der Markt träge ist. Die Transaktionspopularität nach dem Launch von wbCOIN ist offensichtlich nicht so heiß wie das Thema. Zum 11. März betrug der TVL von wbCOIN etwa 4,42 Millionen US-Dollar.

Laut Aerodrome beträgt das Handelsvolumen ebenfalls nur 3.352 $. Er ist nicht einmal so heiß wie ein neu ausgegebener MEME-Coin.

Diese schleppende Performance ist nicht nur auf die kurze Zeit zurückzuführen, in der wbCOIN erst seit kurzer Zeit online ist – ein anderes Produkt, das früher live ging, BNVDA, das ebenfalls ein Handelsvolumen von nur 113 $ hatte, war ebenfalls unbeliebt.

Trotz des heißen Konzepts befindet sich der aktuelle US-Aktien-Tokenisierungsmarkt noch in einem frühen Stadium, mit sehr begrenzter Größe und Aktivität. Vielleicht kann das tokenisierte Produkt von Coinbase noch mehr Handelshitze entfachen.

Tokenisierte US-Aktien: Alte Flaschen neuen Weins, Compliance ist die primäre Schwelle

Tatsächlich ist die Idee, US-Aktien auf die Blockchain zu setzen, nicht neu. Vor dieser jüngsten Welle von Versuchen hatten die Kryptoindustrie und traditionelle Finanzinstitute schon lange geforscht, aber die meisten von ihnen endeten mit einem Scheitern.

Die FTX-Börse, die einst im Rampenlicht stand, bot in den Jahren 2020-2022 auch tokenisierte Handelsdienstleistungen für US-Aktien wie Tesla, GameStop und andere an. Der Absturz von FTX im Jahr 2022 brachte das Geschäft jedoch abrupt zum Erliegen. Später gab es Gerüchte, die in Frage stellten, ob die Aktien-Token von FTX die entsprechenden Aktien vollständig hielten, was das Vertrauen des Marktes in die tokenisierten Aktien der Börse weiter untergrub.

Im Jahr 2021 versuchte Binance auch, tokenisierte Aktienprodukte auf den Markt zu bringen, die US-Aktien wie Tesla, Coinbase und Apple entsprechen, bei denen Benutzer Bruchteile dieser Aktien-Token kaufen können. Innerhalb weniger Wochen nach der Einführung des Aktien-Tokens durch Binance warnten Finanzaufsichtsbehörden in Großbritannien und Deutschland, dass die Produkte gegen Wertpapiervorschriften verstoßen könnten. Weniger als drei Monate später kündigte Binance die Entfernung aller Aktien-Token an.

Darüber hinaus entschied sich Bittrex Global, eine Börse, die einst den tokenisierten Aktienhandel anbot, die Handelsplattform zu schließen und in Konkurs zu gehen, nachdem sie unter regulatorischem Druck und SEC-Klagen stand.

Es ist zu erkennen, dass in der letzten Runde der Versuche Compliance-Hürden der Hauptgrund dafür waren, dass die Börse es versäumt hat, eine Tokenisierung von US-Aktien auszugeben. Heutzutage erwähnt der Markt die Tokenisierung von US-Aktien erneut, und es gibt die folgenden Faktoren:

1. Mit der Betonung und Unterstützung von Kryptowährungen durch die Trump-Regierung hat sich auch die Spannung zwischen Kryptowährungen und Regulierung verringert.

2. Der Markt ist in eine Phase der Schwäche eingetreten, und der Markt braucht eine narrative Rendite, die durch einen realen Wert unterstützt wird.

3. Das Technologie- und Compliance-System ist ausgereifter. Verglichen mit dem vorherigen brutalen Wachstum achtet der heutige Kryptomarkt mehr auf Compliance-Design und technische Sicherheit. Im Falle von Backed Token beispielsweise erhält jeder seiner Token vor der Ausgabe einen von der EU genehmigten Prospekt, in dem das Interesse des Token-Inhabers an der zugrunde liegenden Aktie angegeben ist. In Bezug auf die Technologie wurde die Leistung von Oracles und Public Chains um eine Größenordnung verbessert.

1 zu 1.000 vs. Billionen-Dollar-Erwartungen: Die Realität von tokenisierten Aktien

Trotz der beeindruckenden Wachstumsrate klafft immer noch eine große Lücke zwischen der tatsächlichen Marktgröße von tokenisierten Aktien und den institutionellen Prognosen. Unabhängig davon, ob es sich um die Tokenisierung von US-Aktien oder die Tokenisierung anderer Wertpapierprodukte handelt, können sie alle als RWA-Anlageklassen eingestuft werden. Es ist nur so, dass Kryptowährungen und US-Aktien beide sehr volatile und hochliquide Finanzanlagen sind, und der Handelsumfang und das Kapitalvolumen von US-Aktien sowie die hochwertigen Fundamentaldaten von US-Aktienvermögen sind das, wonach sich die Kryptowelt sehnt.

Die Branche ist äußerst optimistisch, was die Zukunft der Tokenisierung von Aktien angeht, wobei einige Behörden vorhersagen, dass der Markt für tokenisierte Vermögenswerte um 2030 Billionen von Dollar erreichen könnte: Die Boston Consulting Group (BCG) schätzt beispielsweise, dass die globalen tokenisierten Vermögenswerte bis 2030 16 Billionen US-Dollar erreichen könnten. Der Security Token Market Report prognostiziert sogar, dass bis 2030 Vermögenswerte im Wert von 30 Billionen US-Dollar tokenisiert werden, wobei Aktien, Immobilien, Anleihen und Gold die Haupttreiber sein werden.

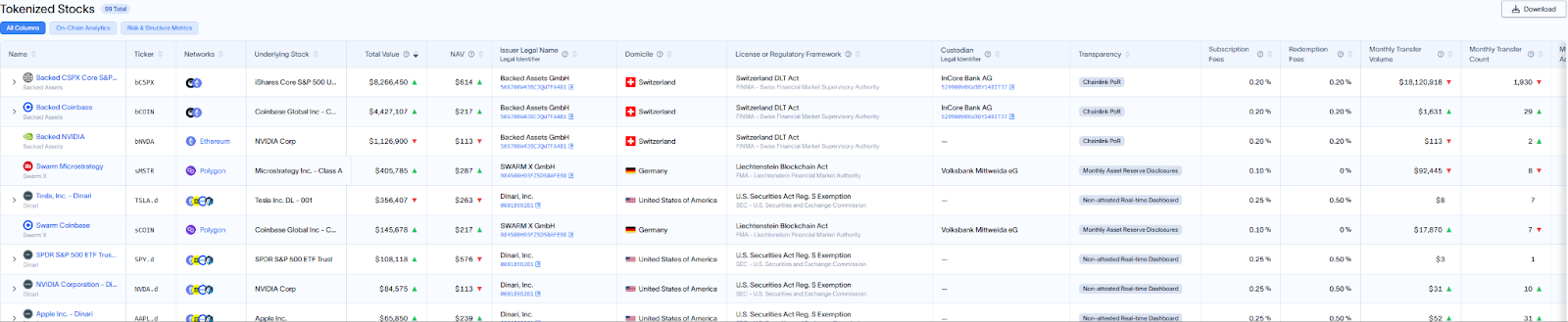

Zum 11. März betrug das gesamte On-Chain-Vermögen der globalen RWA etwa 17,8 Milliarden US-Dollar, wovon der Gesamtwert des Eigenkapitals etwa 15,43 Millionen US-Dollar betrug, was weniger als einem Tausendstel entspricht, und das Handelsvolumen für den gesamten Monat betrug nur 18 Millionen US-Dollar. Offensichtlich ist die Tokenisierung von Aktien noch ein unreifer Markt auf dem RWA-Markt.

Aus der Perspektive der Wachstumsrate und der Anti-Risiko-Fähigkeit sind tokenisierte Aktien jedoch immer noch wettbewerbsfähig. Im Juli 2024 betrug der gesamte On-Chain-Wert der tokenisierten Aktien nur rund 50 Millionen US-Dollar, was einem Anstieg um etwa das 3-fache innerhalb eines halben Jahres entspricht. Diese Wachstumsrate ist deutlich höher als die Wachstumsrate von Fonds in anderen Nachahmer-Assets im gleichen Zeitraum.

In letzter Zeit hat der Kryptomarkt eine scharfe Korrektur eingeleitet, wobei Bitcoin unter 80.000 gefallen ist und die Marktkapitalisierung des gesamten Kryptomarktes auf das Niveau der ersten Hälfte des Jahres 2024 zurückgegangen ist, mit einem Rückgang von 30% in den letzten drei Monaten. Tokenisierte Aktien haben sich im gleichen Zeitraum jedoch deutlich besser entwickelt und sind auf einem historisch hohen Niveau geblieben. Es ist ersichtlich, dass die Gesamtvolatilität des US-Aktienmarktes viel weniger von einem einzelnen Vermögenswert beeinflusst wird als der Kryptomarkt, und die Volatilität verschiedener Arten von Vermögenswerten ist nicht synchron, was zu einem stabileren Gesamtmarkt führt. Damit steht auch ein neuer Wertanker für tokenisierte Aktien zur Verfügung.

Für die Anleger von heute ist die Tokenisierung von US-Aktien weder ein Bärenmarktretter noch ein kurzlebiges Konzept. Es ist eher wie ein Samenkorn, das geduldig darauf warten muss, den ersten Spatenstich zu machen – die Antwort darauf, ob dieses Saatgut zu einem hoch aufragenden Baum heranwachsen kann, der von dem Dreieck aus Compliance, Technologie und Marktstimmung getragen wird, könnte in der nächsten Veröffentlichung der SEC, dem nächsten Compliance-Schritt von Coinbase oder dem Fluss von privaten und institutionellen Fonds im nächsten Bullenmarkt liegen. Sicher ist nur, dass dieses Experiment noch lange nicht zu Ende ist.