Cruzando la brecha, las empresas "relacionadas con las criptomonedas" reemplazarán a los proyectos "cripto-nativos" en la corriente principal

Escrito por: Richard Chen

Compilado por: Tim, PANews

Es 2025 y las criptomonedas se están generalizando. La Ley GENIUS se ha convertido oficialmente en ley, y finalmente tenemos un marco regulatorio claro para las monedas estables. Las instituciones financieras tradicionales están adoptando las criptomonedas. ¡Las criptomonedas ganan!

A medida que las criptomonedas cruzan la división, esta tendencia para los VC en etapa inicial significa: Vemos que los proyectos relacionados con las criptomonedas superan gradualmente a los proyectos cripto-nativos. Los llamados "proyectos cripto-nativos" se refieren a proyectos construidos por expertos en criptografía para el campo criptográfico. Los "proyectos relacionados con las criptomonedas" se refieren a la aplicación de la tecnología de cifrado en otras industrias principales. Esta es la primera vez que presencio esta transformación en mi carrera, y este artículo espera profundizar en las diferencias centrales entre la creación de proyectos criptonativos y proyectos relacionados con las criptomonedas.

Construido de forma nativa para criptografía

Casi todos los productos criptográficos más exitosos hasta la fecha están diseñados para usuarios cripto-nativos: Hyperliquid, Uniswap, Ethena, Aave, etc. Como cualquier movimiento cultural de nicho, la criptomoneda es tan atemporal que es difícil para los usuarios comunes fuera del círculo criptográfico "comprender su esencia" y convertirse en ávidos usuarios diarios. Solo aquellos jugadores criptonativos que están en la primera línea de la industria tienen suficiente tolerancia al riesgo y están dispuestos a gastar energía probando cada nuevo producto y sobrevivir a varios riesgos, como ataques de piratas informáticos y fugas del equipo del proyecto.

El capital de riesgo tradicional de Silicon Valley se ha negado a invertir en proyectos criptonativos porque creen que su mercado efectivo general es demasiado pequeño. Esto es comprensible, en ese momento el espacio criptográfico estaba en una etapa muy temprana. Solo hay un puñado de aplicaciones en cadena, y el término DeFi no se acuñó en un chat grupal en San Francisco hasta octubre de 2018. Pero hay que apostar por la fe y rezar por un macro dividendo que dé un salto en el tamaño del mercado cripto-nativo. Efectivamente, con la doble bendición del auge de la minería de liquidez en el verano de DeFi de 2020 y el período de política de tasa de interés cero en 2021, el mercado cripto-nativo se ha expandido exponencialmente. En un instante, todos los capitalistas de riesgo de Silicon Valley se apresuraron al campo de las criptomonedas y me pidieron consejo, tratando de compensar los cuatro años de brecha cognitiva que habían perdido.

A partir de ahora, el tamaño total del mercado útil de los usuarios nativos de criptomonedas sigue siendo limitado en comparación con los mercados tradicionales no criptográficos. Estimo que el número de usuarios de Twitter en el espacio criptográfico es de solo decenas de miles como máximo. Por lo tanto, para lograr ingresos recurrentes anuales (ARR) de nueve cifras ($ 100 millones), los ingresos promedio por usuario (ARPU) deben mantenerse en un nivel muy alto. Esto lleva a las siguientes conclusiones clave:

Los proyectos cripto-nativos están construidos completamente para los conocedores.

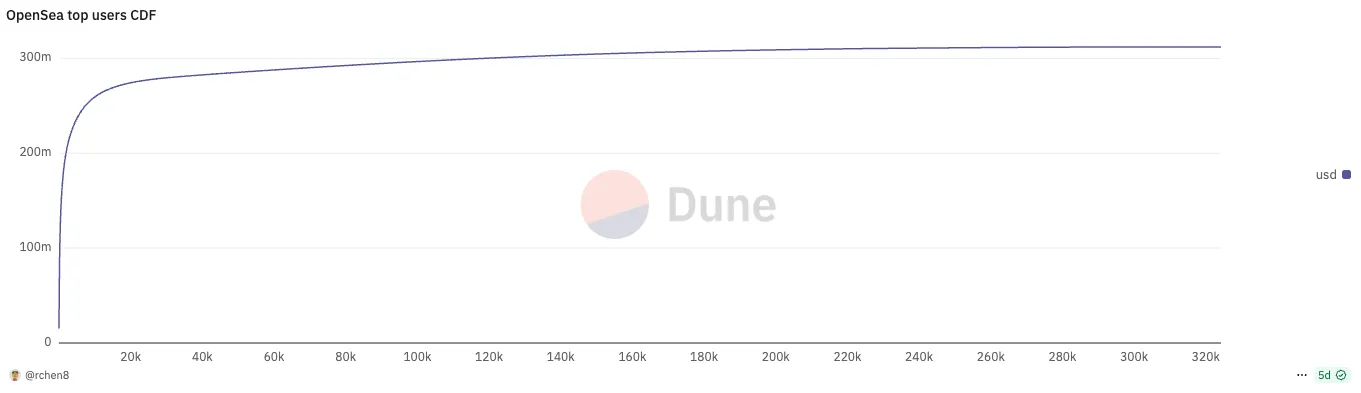

Cada producto cripto-nativo exitoso sigue un patrón de uso del usuario con una distribución de ley de potencia extrema. El mes pasado, los 737 principales usuarios de la plataforma OpenSea (que representan solo el 0,2%) contribuyeron con la mitad del volumen total de operaciones; Los 196 principales usuarios de la plataforma Polymarket (que representan solo el 0,06%) también completaron el 50% del volumen de operaciones de la plataforma.

Como fundador de un proyecto criptográfico, lo que realmente te mantiene despierto por la noche debería ser cómo retener a los principales usuarios principales, en lugar de perseguir ciegamente el crecimiento del número de usuarios, lo cual es completamente contrario al concepto tradicional de "usuarios activos diarios primero" perseguido por Silicon Valley.

La retención de usuarios en el espacio criptográfico siempre ha sido un desafío. Los usuarios de Head son a menudo mercenarios y fáciles de arrancar mediante mecanismos de incentivos. Esto permite a los competidores emergentes desenterrar algunos usuarios principales y consumir su participación de mercado, como Blur vs. OpenSea, Axiom vs. Photon, LetsBonk y Pump.fun, y más.

En resumen, en comparación con Web2, el foso de los proyectos criptográficos es mucho menos profundo, y dado que todo el código es de código abierto y los proyectos son muy propensos a las bifurcaciones, los proyectos criptográficos nativos suelen ser de corta duración, con un ciclo de vida que rara vez supera un ciclo de mercado, a veces dura solo unos meses. Los fundadores que se enriquecen después de TGE a menudo optan por "quedarse quietos" y jubilarse y recurren a la inversión ángel como un ajetreo secundario para la jubilación.

La única forma de retener a los usuarios principales es impulsar continuamente la innovación de productos y mantenerse un paso por delante de los competidores. La clave de la capacidad de Uniswap para mantenerse erguido frente a siete años de feroz competencia radica en su lanzamiento continuo de características innovadoras de 0 a 1, e innovaciones como la liquidez centralizada V3, UniswapX, Unichain y el diseño de gancho V4 continúan satisfaciendo las necesidades de los usuarios principales. Esto es particularmente encomiable, después de todo, su pista de intercambio descentralizado profundamente cultivada puede llamarse el campo más feroz en todos los mercados del Mar Rojo.

Creado para relacionados con las criptomonedas

Ha habido muchos intentos de aplicar la tecnología blockchain a mercados más amplios del mundo real, como la gestión de la cadena de suministro o los pagos interbancarios, pero han fracasado debido a un momento prematuro. Aunque las empresas de Fortune 500 han probado la tecnología blockchain en laboratorios de investigación y desarrollo e innovación, no la han puesto seriamente en producción real a gran escala. ¿Recuerdas esas palabras de moda en ese entonces? "Blockchain no requiere Bitcoin", "Tecnología de contabilidad distribuida", etc.

Actualmente estamos viendo un cambio completo en la actitud de un gran número de instituciones tradicionales hacia las criptomonedas. Los principales bancos y gigantes han lanzado sus propias stablecoins, y la claridad regulatoria durante la administración Trump ha abierto un espacio político para la integración de las criptomonedas. Hoy en día, las criptomonedas ya no son un desierto financiero que carece de regulación.

Por primera vez en mi carrera, comencé a ver más y más proyectos relacionados con las criptomonedas en lugar de proyectos cripto-nativos. Y por una buena razón, porque es probable que las mayores historias de éxito en los próximos años sean proyectos relacionados con las criptomonedas en lugar de proyectos cripto-nativos. Las OPI se están expandiendo al orden de decenas de miles de millones de dólares, mientras que las TGE a menudo se limitan a cientos de millones de dólares a miles de millones de dólares. Ejemplos de proyectos relacionados con las criptomonedas incluyen:

-

Empresas fintech que utilizan stablecoins para pagos transfronterizos

-

Empresas de robótica que utilizan incentivos DePIN para la recopilación de datos

-

Empresas de consumo que utilizan zkTLS para autenticar datos privados

La regla común aquí es que el cifrado es solo una característica, no un producto en sí.

Los usuarios profesionales siguen siendo cruciales para las industrias que dependen en gran medida de las criptomonedas, pero sus tendencias extremas han disminuido. Cuando las criptomonedas existen solo como una función, la clave del éxito depende menos de la tecnología criptográfica en sí y más de si el profesional tiene un conocimiento profundo en campos relacionados con las criptomonedas y tiene una visión de los elementos centrales de la industria. Tomemos como ejemplo el sector fintech.

El núcleo de fintech es lograr la adquisición de usuarios con una buena economía unitaria (costo de adquisición de usuarios / valor de vida del usuario). Las nuevas empresas emergentes de tecnología financiera criptográfica de hoy en día se enfrentan constantemente al miedo, temiendo que los gigantes fintech no criptográficos establecidos con bases de usuarios más grandes puedan aplastarlas fácilmente simplemente agregando criptomonedas como módulos funcionales, o aumentar los costos de adquisición de clientes de la industria y hacerlos poco competitivos. A diferencia de los proyectos criptográficos puros, estas nuevas empresas no pueden continuar operando emitiendo tokens buscados por el mercado.

Irónicamente, el espacio de los pagos con criptomonedas ha sido durante mucho tiempo un camino descuidado, como dije durante mi discurso en la Conferencia sin Permiso 2023. Sin embargo, antes de 2023 es la edad de oro para iniciar una empresa fintech de criptomonedas, y puede aprovechar la oportunidad para construir una red de distribución. Ahora, con la adquisición de Bridge por parte de Stripe, los fundadores nativos de criptomonedas se están moviendo de DeFi a pagos, pero eventualmente serán aplastados por ex empleados de Revolut que saben cómo jugar fintech.

¿Qué significa "relacionado con las criptomonedas" para el capital de riesgo criptográfico? La clave es evitar la selección inversa de los fundadores que han sido rechazados por capitalistas de riesgo no profesionales, y no permitir que los capitalistas de riesgo criptográficos se conviertan en adquisiciones porque no están familiarizados con campos relacionados. Un gran número de cribado inverso se deriva de la selección de fundadores nativos de criptomonedas que recientemente han cambiado de otros campos a "relacionados con las criptomonedas". Esta es la dura verdad: en general, los fundadores de criptomonedas tienden a sentirse frustrados en Web2 (aunque el 10% superior es diferente).

Las instituciones de capital de riesgo criptográfico han tenido históricamente una depresión de valor de alta calidad para explorar posibles fundadores fuera de la red de Silicon Valley. No tienen un currículum sólido (como un título de Stanford o experiencia en Stripe), ni son buenos para presentar proyectos a empresas de capital de riesgo, pero entienden la esencia de la cultura criptográfica y cómo construir una comunidad en línea apasionada. Cuando Hayden Adams fue despedido de su puesto como ingeniero mecánico en Siemens, escribió Uniswap con la intención de aprender el lenguaje de programación Vyper; Stani Kulechov fundó Aave (anteriormente ETHLend) justo antes de graduarse de derecho en Finlandia.

Los fundadores exitosos de proyectos relacionados con las criptomonedas contrastarán con los fundadores exitosos de proyectos cripto-nativos. Ya no es el vaquero financiero del Salvaje Oeste que conoce la mentalidad especuladora y puede construir su carisma en torno a su red de tokens. Serán reemplazados por fundadores más sofisticados y con mentalidad empresarial, a menudo de campos relacionados con las criptomonedas y con estrategias únicas de entrada al mercado para lograr el alcance de los usuarios. A medida que la industria de las criptomonedas madure y se desarrolle constantemente, también surgirá una nueva generación de fundadores exitosos.

Finalmente

1. El evento Telegram ICO a principios de 2018 demostró vívidamente la brecha de pensamiento entre las instituciones de capital de riesgo de Silicon Valley y las instituciones de capital de riesgo cripto-nativas. Instituciones como Kepeng Huaying, Benchmark, Sequoia Capital, Lightspeed Ventures, Red Dot Ventures y otras han invertido porque creen que Telegram tiene la base de usuarios y los canales de distribución para convertirse en la plataforma de aplicaciones dominante. Y casi todos los VC nativos de criptomonedas han optado por renunciar a sus inversiones.

2. Mi opinión contraria a la industria de las criptomonedas es que no hay escasez de aplicaciones para el consumidor. De hecho, la gran mayoría de los proyectos de consumo simplemente no reciben apoyo de capital de riesgo porque su capacidad para generar ingresos es inestable. Los emprendedores de tales proyectos no deben buscar capital de riesgo en absoluto, sino que deben ser autosuficientes para lograr rentabilidad y aprovechar el auge actual del consumo para ganar dinero rápidamente. La acumulación original debe completarse antes de que cambie la marea.

3. Nubank de Brasil tiene una ventaja competitiva injusta porque fue pionera en la categoría antes de que el concepto de "fintech" se hiciera popular. Además, solo necesita competir con los gigantes bancarios tradicionales de Brasil por los usuarios en sus primeros días, y no hay necesidad de lidiar con la competencia de las empresas fintech emergentes. A medida que los brasileños llegaron a su límite de paciencia con el banco original, cambiaron colectivamente a Nubank inmediatamente después del lanzamiento del producto, lo que lo convirtió en una oportunidad única para que la empresa lograra costos de adquisición de clientes cercanos a cero y un ajuste perfecto entre el producto y el mercado al mismo tiempo.

4. Si tuviera que construir un banco digital de monedas estables para mercados emergentes, ¿por qué se quedaría en San Francisco o Nueva York? Necesitas profundizar en la conversación local con los usuarios. Sorprendentemente, este se ha convertido en el criterio principal para evaluar proyectos empresariales.