Kampen om on-chain-finansiering: Vem kommer att designa den nya ordningen?

Originaltitel: Slaget om On-Chain Finance: Vem kommer att designa den nya ordningen?

Ursprunglig författare: Tiger Research

Ursprunglig sammanställning: AididiaoJP, Foresight News

Sammanfattning

· JPMorgan Chase började utfärda insättningstokens på den offentliga kedjan och överlagrade blockkedjeteknik på den befintliga finansiella ordningen

· Circle ansökte om en trust banking-licens i ett försök att bygga en ny finansiell ordning baserad på teknik

· De två typerna av institutioner belägrar den traditionella finanssektorn från olika håll och bildar en trend med "dubbelriktad konvergens"

· Oklarheter i värdeerbjudandet kan försvaga varandras konkurrensfördelar, och det är nödvändigt att identifiera de viktigaste styrkorna och hitta en balans

Det nya konkurrenslandskapet för finansiell infrastruktur på kedjan

Blockchain-tekniken omformar den grundläggande arkitekturen i världens finansiella infrastruktur. Enligt den senaste rapporten från Bank for International Settlements (BIS) har omfattningen av de globala finansiella tillgångarna i kedjan från och med andra kvartalet 2025 överstigit 4,8 biljoner dollar, med en årlig tillväxttakt på mer än 65 %. I denna våg av förändring har traditionella finansinstitut och kryptonativa företag visat mycket olika utvecklingsvägar:

JPMorgan Chase representeras av ett traditionellt finansinstitut

Anta en gradvis reformstrategi för "Blockchain+" för att bädda in distribuerad databasteknik i det befintliga finansiella systemet. Dess blockchain-arm, Onyx, har betjänat mer än 280 institutionella kunder och bearbetar 600 miljarder dollar i årlig transaktionsvolym. Det nyligen lanserade JPM Coin översteg 12 miljarder dollar i genomsnittliga dagliga avräkningar.

Kryptoinhemska företag representerar Circle

Ett helt blockchain-baserat finansiellt nätverk har byggts upp genom USDC stablecoin. För närvarande har USDC en cirkulation på 54 miljarder dollar, stöder 16 vanliga offentliga kedjor och har en genomsnittlig daglig transaktionsvolym på mer än 3 miljoner.

Jämfört med fintech-revolutionen på 2010-talet presenterar den nuvarande konkurrensen tre betydande skillnader:

1. Tyngdpunkten i konkurrensen har flyttats från användarupplevelse till återuppbyggnad av infrastruktur

2. Det tekniska djupet sjunker från applikationslagret till protokolllagret

3. Deltagarna skiftar från komplementära relationer till direkt konkurrens

JPMorgan Chase: Teknisk innovation inom ramen för det traditionella finansiella systemet

J.P. Morgan har lämnat in en varumärkesansökan för sin insättningstoken "JPMD".

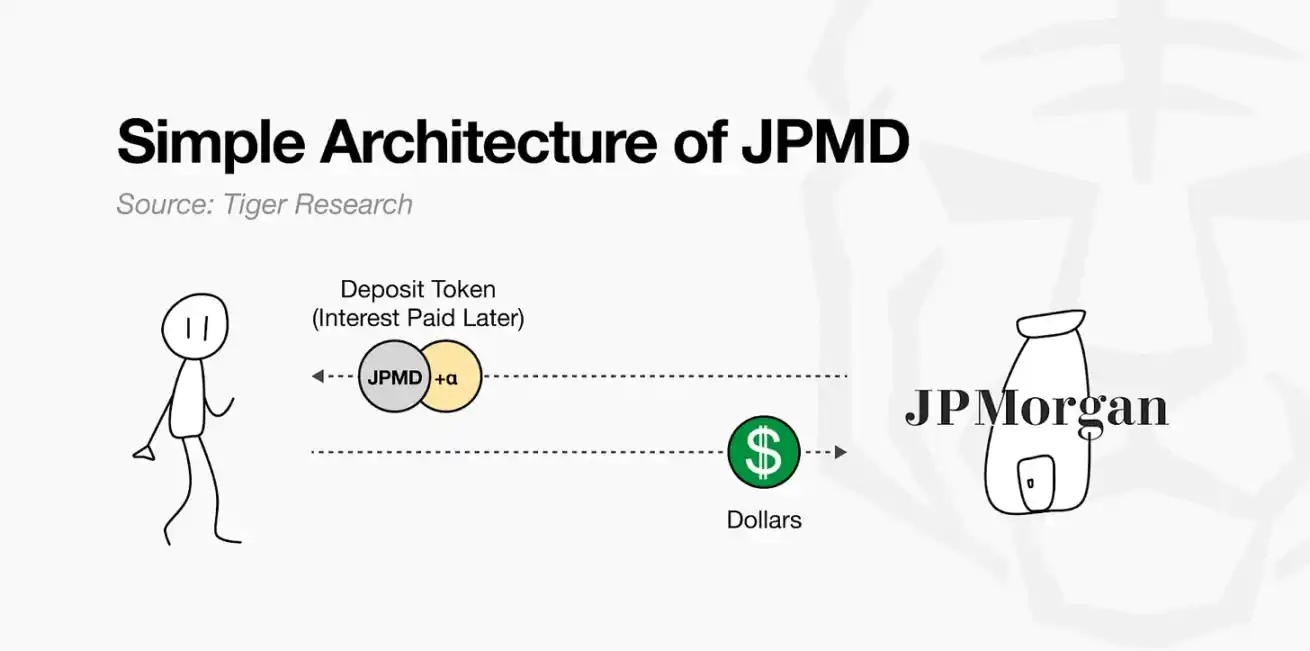

I juni 2025 påbörjade JPMorgan Chases blockchain-arm, Kinexys, en testkörning av insättningstoken JPMD på den offentliga kedjan Base. Tidigare tillämpade JPMorgan Chase huvudsakligen blockkedjeteknik genom privata kedjor, men den här gången gav de direkt ut tillgångar och stödde cirkulation på det öppna nätverket, vilket markerade början på traditionella finansinstitut att direkt driva finansiella tjänster på offentliga kedjor.

JPMD kombinerar funktionerna hos en digital tillgång med funktionaliteten hos en traditionell insättning. När en kund sätter in USD registrerar banken insättningen i balansräkningen och utfärdar samtidigt ett motsvarande belopp JPMD på den offentliga kedjan. Tokenen cirkulerar fritt samtidigt som den behåller rättsliga anspråk på bankinsättningar, och innehavare kan byta ut den 1:1 mot amerikanska dollar och kan njuta av insättningsförsäkring och ränteintäkter. Medan vinsterna från befintliga stablecoins är koncentrerade till utgivaren, skiljer sig JPMD genom att ge användarna betydande ekonomiska rättigheter.

Dessa funktioner ger kapitalförvaltare och investerare ett mycket attraktivt praktiskt värde och kan till och med ignorera vissa juridiska risker. Till exempel kan on-chain-tillgångar som BlackRocks BUIDL-fond lösas in 24 timmar om dygnet om JPMD används som ett betalningsverktyg för inlösen. Jämfört med befintliga stablecoins, som måste bytas ut mot fiatvalutor separat, stöder JPMD omedelbar kontantkonvertering, samtidigt som det ger insättningsskydd och möjligheter till ränteintäkter, vilket har en betydande potential i ekosystemet för tillgångsförvaltning på kedjan.

JPMorgan Chase & Co. lanserade insättningstokenen som svar på det nya finansieringsflödet och inkomststrukturen som bildas av stablecoins. Tether har årliga intäkter på cirka 13 miljarder dollar, och Circle genererar också betydande avkastning genom att hantera säkra tillgångar som statsobligationer, som skiljer sig från traditionella insättnings- och lånespreadar, men har en liknande mekanism för att generera intäkter baserade på kundmedel som vissa bankfunktioner.

JPMD har också begränsningar: den är utformad för att strikt följa det befintliga finansiella regelverket, vilket gör det svårt att uppnå fullständig decentralisering och öppenhet i blockkedjan, och är för närvarande endast tillgänglig för institutionella kunder. JPMD representerar dock en pragmatisk strategi för traditionella finansinstitut att gå in i offentliga finansiella tjänster samtidigt som de befintliga stabilitets- och efterlevnadskraven bibehålls, och betraktas som ett representativt fall av sambandet mellan traditionell finansiering och ekologisk expansion på kedjan.

Cirkel: Blockchain-inbyggd finansiell refaktorisering

Circle har etablerat en nyckelposition inom on-chain-finansiering genom stablecoinet USDC. USDC är knuten 1:1 till den amerikanska dollarn, med reserver i kontanter och kortfristiga amerikanska obligationer, vilket gör det till ett praktiskt alternativ för avveckling av företagsbetalningar och gränsöverskridande överföringar med sina tekniska fördelar som låga räntor och omedelbar avveckling. USDC stöder 24-timmars realtidsöverföringar, vilket eliminerar behovet av komplexa processer på SWIFT-nätverket, vilket hjälper företag att bryta igenom begränsningarna i traditionell finansiell infrastruktur.

Circles befintliga affärsstruktur stod dock inför flera begränsningar: BNY Mellon hanterade USDC-reserver och BlackRock förvaltade tillgångar, en arkitektur som delegerade kärnfunktioner till en extern byrå. Circle får ränteintäkter, men har begränsad effektiv kontroll över sina tillgångar, och dess nuvarande vinstmodell är i hög grad beroende av en miljö med hög ränta. Circle behövde mer oberoende infrastruktur och operativ auktoritet, vilket var nödvändigt för långsiktig hållbarhet och intäktsdiversifiering.

Källa: Circle

I juni 2025 ansökte Circle till Office of the Comptroller of the Currency (OCC) om en nationell banklicens, ett strategiskt beslut som gick längre än behovet av enbart efterlevnad. Branschen tolkar det som Circles omvandling från en stablecoin-utgivning till en institutionaliserad finansiell enhet. Statusen som trustbank kommer att göra det möjligt för Circle att direkt hantera förvaring och drift av reserver, vilket inte bara kommer att stärka den interna kontrollen av den finansiella infrastrukturen, utan också skapa förutsättningar för att utöka verksamheten, och Circle kommer att lägga grunden för institutionella förvaringstjänster för digitala tillgångar.

Som ett kryptoinhemskt företag justerade Circle sin strategi för att bygga ett hållbart operativsystem inom den institutionella ramen. Denna omvandling kommer att kräva att man accepterar det befintliga finansiella systemets regler och roller, på bekostnad av minskad flexibilitet och ökade regelbördor. Specifika befogenheter i framtiden kommer att bero på policyförändringar och regeltolkningar, men detta försök har blivit en viktig milstolpe för att mäta i vilken utsträckning finansiella strukturer i kedjan etableras inom ramen för befintliga institutioner.

Vem kommer att dominera on-chain finance?

Från traditionella finansinstitut som JPMorgan Chase till kryptonativa företag som Circle, deltagare med olika bakgrund lägger aktivt ut det finansiella ekosystemet i kedjan. Detta påminner om det konkurrensutsatta landskapet i fintech-branschen tidigare: teknikföretag kom in i finansbranschen genom intern implementering av centrala finansiella funktioner som betalningar och remitteringar, medan finansinstitut utökade antalet användare och förbättrade den operativa effektiviteten genom digital transformation.

Poängen är att denna konkurrens bryter ner gränserna mellan de två sidorna. Ett liknande fenomen håller på att växa fram i den nuvarande on-chain-finanssektorn: Circle utför direkt kärnfunktioner som reservförvaltning genom att ansöka om en trustbanklicens, medan JPMorgan Chase utfärdar insättningstokens på den offentliga kedjan och utökar sin on-chain-tillgångsförvaltningsverksamhet. Med utgångspunkt från olika utgångspunkter absorberar de två sidorna gradvis varandras strategier och områden, och var och en söker en ny balans.

Denna trend medför både nya möjligheter och risker. Om traditionella finansinstitut med tvång imiterar flexibiliteten hos teknikföretag kan de komma i konflikt med det befintliga riskkontrollsystemet. När Deutsche Bank följde en "digital-first"-strategi kraschade den in i äldre system och förlorade miljarder dollar. Å andra sidan kan kryptoinhemska företag förlora flexibiliteten att stödja sin konkurrenskraft om de överanstränger systemet och accepterar det.

Framgången eller misslyckandet med finansiell konkurrens på kedjan beror i slutändan på en tydlig förståelse för dess egen grund och fördelar. Företag måste uppnå en organisk integration mellan teknik och institutioner baserat på deras "orättvisa fördel", och denna balans kommer att avgöra vem som vinner i slutändan.

Länk till originalartikeln