La bataille pour le financement on-chain : qui concevra le nouvel ordre ?

Titre original : La bataille pour la finance on-chain : qui concevra le nouvel ordre ?

Auteur original : Tiger Research

Compilation originale : AididiaoJP, Foresight News

Résumé

· JPMorgan Chase a commencé à émettre des jetons de dépôt sur la chaîne publique, superposant la technologie blockchain à l’ordre financier existant

· Circle a demandé une licence de banque fiduciaire dans le but de construire un nouvel ordre financier basé sur la technologie

· Les deux types d’institutions assiègent la finance traditionnelle dans des directions différentes, formant une tendance de « convergence à double sens »

· L’ambiguïté de la proposition de valeur peut affaiblir l’avantage concurrentiel de l’autre, et il est nécessaire d’identifier les points forts fondamentaux et de trouver un équilibre

Le nouveau paysage concurrentiel de l’infrastructure financière on-chain

La technologie blockchain est en train de remodeler l’architecture de base de l’infrastructure financière mondiale. Selon le dernier rapport de la Banque des règlements internationaux (BRI), au deuxième trimestre de 2025, l’ampleur des actifs financiers mondiaux on-chain a dépassé 4,8 billions de dollars, avec un taux de croissance annuel de plus de 65 %. Dans cette vague de changement, les institutions financières traditionnelles et les entreprises crypto-natives ont montré des voies de développement très différentes :

JPMorgan Chase est représentée par une institution financière traditionnelle

Adopter une stratégie de réforme progressive de la « Blockchain+ » afin d’intégrer la technologie des registres distribués dans le système financier existant. Sa branche blockchain, Onyx, a servi plus de 280 clients institutionnels et traite un volume de transactions annuel de 600 milliards de dollars. Le JPM Coin nouvellement lancé a dépassé les 12 milliards de dollars de règlements quotidiens moyens.

Les entreprises crypto-natives représentent Circle

Un réseau financier entièrement basé sur la blockchain a été construit grâce au stablecoin USDC. À l’heure actuelle, l’USDC a une circulation de 54 milliards de dollars, soutient 16 chaînes publiques grand public et a un volume de transactions quotidien moyen de plus de 3 millions.

Par rapport à la révolution fintech des années 2010, la concurrence actuelle présente trois différences significatives :

1. La concurrence s’est déplacée de l’expérience utilisateur vers la reconstruction des infrastructures

2. La profondeur technique passe de la couche applicative à la couche protocole

3. Les participants passent de relations complémentaires à une concurrence directe

JPMorgan Chase : L’innovation technologique dans le cadre du système financier traditionnel

J.P. Morgan a déposé une demande de marque pour son jeton de dépôt « JPMD ».

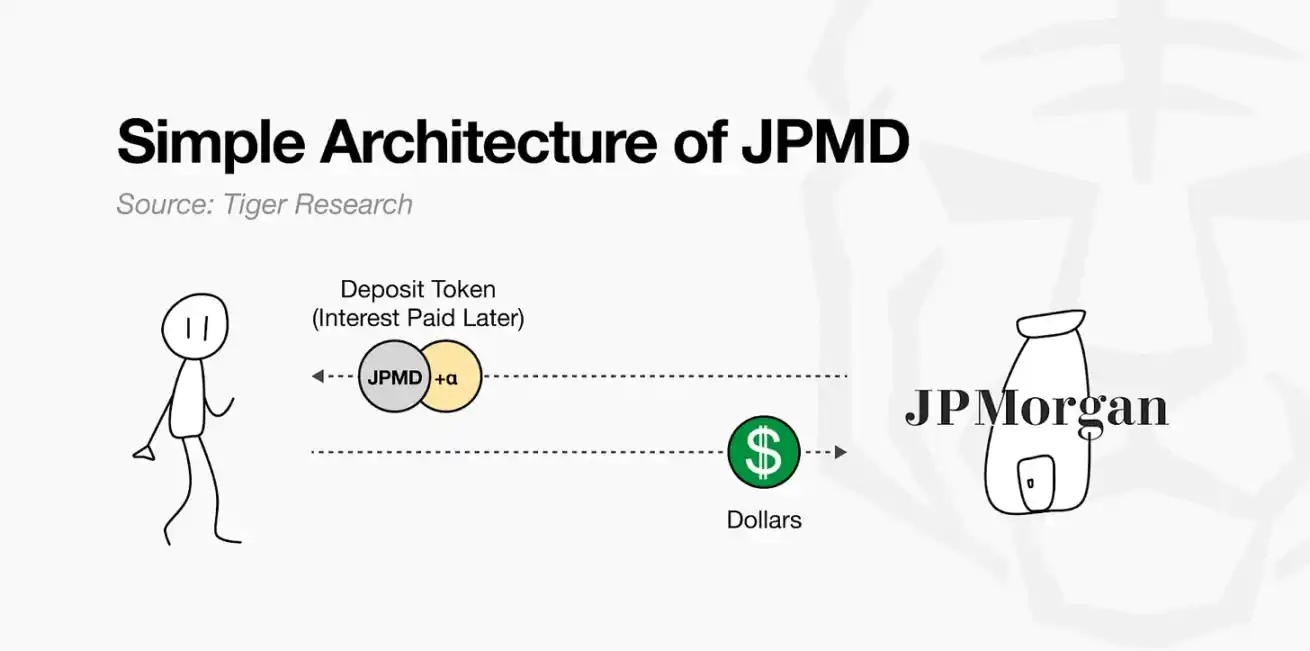

En juin 2025, la branche blockchain de JPMorgan Chase, Kinexys, a commencé un essai du jeton de dépôt JPMD sur la chaîne publique Base. Auparavant, JPMorgan Chase appliquait principalement la technologie blockchain par le biais de chaînes privées, mais cette fois-ci, elle émettait directement des actifs et soutenait la circulation sur le réseau ouvert, marquant le début des institutions financières traditionnelles à exploiter directement des services financiers sur des chaînes publiques.

JPMD combine les caractéristiques d’un actif numérique avec les fonctionnalités d’un dépôt traditionnel. Lorsqu’un client dépose des USD, la banque enregistre le dépôt au bilan et émet en même temps un montant équivalent de JPMD sur la chaîne publique. Le jeton circule librement tout en conservant des droits légaux sur les dépôts bancaires, et les détenteurs peuvent l’échanger 1:1 contre des dollars américains et peuvent bénéficier d’une assurance des dépôts et de revenus d’intérêts. Alors que les bénéfices des stablecoins existants sont concentrés dans l’émetteur, JPMD se différencie en donnant aux utilisateurs des droits financiers substantiels.

Ces caractéristiques offrent aux gestionnaires d’actifs et aux investisseurs une valeur pratique très intéressante, et peuvent même ignorer certains risques juridiques. Par exemple, les actifs on-chain tels que le fonds BUIDL de BlackRock peuvent être rachetés 24 heures sur 24 si JPMD est utilisé comme outil de paiement de rachat. Par rapport aux stablecoins existants, qui doivent être échangés séparément contre des monnaies fiduciaires, JPMD prend en charge la conversion instantanée des espèces, tout en offrant une protection des dépôts et des opportunités de revenus d’intérêts, ce qui présente un potentiel important dans l’écosystème de gestion d’actifs on-chain.

JPMorgan Chase & Co. a lancé le jeton de dépôt en réponse au nouveau flux de financement et à la nouvelle structure de revenus formés par les stablecoins. Tether a un chiffre d’affaires annuel d’environ 13 milliards de dollars, et Circle génère également des rendements importants en gérant des actifs sûrs tels que les bons du Trésor, qui sont différents des spreads traditionnels entre les dépôts et les prêts, mais qui ont un mécanisme similaire pour générer des revenus basés sur les fonds des clients que certaines fonctions bancaires.

JPMD a également des limites : il est conçu pour suivre strictement le cadre réglementaire financier existant, ce qui rend difficile la réalisation d’une décentralisation complète et d’une ouverture de la blockchain, et n’est actuellement disponible que pour les clients institutionnels. Cependant, JPMD représente une stratégie pragmatique pour les institutions financières traditionnelles d’entrer dans les services financiers de la chaîne publique tout en maintenant les exigences existantes en matière de stabilité et de conformité, et est considéré comme un cas représentatif du lien entre la finance traditionnelle et l’expansion écologique on-chain.

Circle : Refactoring financier natif de la blockchain

Circle a établi une position clé dans le financement on-chain grâce au stablecoin USDC. L’USDC est indexé 1:1 sur le dollar américain, avec des réserves en espèces et en obligations américaines à court terme, ce qui en fait une alternative pratique pour le règlement des paiements d’entreprise et les transferts de fonds transfrontaliers avec ses avantages techniques tels que des taux bas et un règlement instantané. L’USDC prend en charge les transferts en temps réel 24 heures sur 24, éliminant ainsi le besoin de processus complexes sur le réseau SWIFT, aidant ainsi les entreprises à surmonter les limites de l’infrastructure financière traditionnelle.

Cependant, la structure commerciale existante de Circle était confrontée à de multiples contraintes : BNY Mellon gérait les réserves USDC et BlackRock gérait les actifs, une architecture qui déléguait les fonctions de base à une agence externe. Circle perçoit des revenus d’intérêts, mais a un contrôle effectif limité sur ses actifs, et son modèle de profit actuel dépend fortement d’un environnement de taux d’intérêt élevés. Circle avait besoin d’une infrastructure plus indépendante et d’une autorité opérationnelle, ce qui était nécessaire pour assurer la viabilité à long terme et la diversification des revenus.

Source : Cercle

En juin 2025, Circle a demandé à l’Office of the Comptroller of the Currency (OCC) une licence de banque nationale en fiducie, une décision stratégique qui est allée au-delà de la simple nécessité de se conformer. L’industrie l’interprète comme la transformation de Circle, qui est passée d’une émission de stablecoins à une entité financière institutionnalisée. Le statut de banque fiduciaire permettra à Circle de gérer directement la conservation et l’exploitation des réserves, ce qui renforcera non seulement le contrôle interne de l’infrastructure financière, mais créera également des conditions pour l’élargissement du champ d’activité, et Circle jettera les bases des services de conservation d’actifs numériques institutionnels.

En tant qu’entreprise crypto-native, Circle a ajusté sa stratégie pour construire un système d’exploitation durable dans le cadre institutionnel. Cette transformation nécessitera l’acceptation des règles et des rôles du système financier existant, au prix d’une flexibilité réduite et d’un fardeau réglementaire accru. À l’avenir, l’autorité spécifique dépendra des changements de politique et des interprétations réglementaires, mais cette tentative est devenue une étape importante pour mesurer la mesure dans laquelle les structures financières on-chain sont établies dans le cadre des institutions existantes.

Qui dominera la finance on-chain ?

Qu’il s’agisse d’institutions financières traditionnelles telles que JPMorgan Chase ou d’entreprises crypto-natives telles que Circle, des participants d’horizons différents mettent activement en place l’écosystème financier on-chain. Cela n’est pas sans rappeler le paysage concurrentiel du secteur de la fintech par le passé : les entreprises technologiques sont entrées dans le secteur financier par la mise en œuvre interne de fonctions financières de base telles que les paiements et les envois de fonds, tandis que les institutions financières ont élargi le nombre d’utilisateurs et amélioré l’efficacité opérationnelle grâce à la transformation numérique.

Le fait est que cette compétition brise les frontières entre les deux parties. Un phénomène similaire est en train d’émerger dans le secteur financier on-chain actuel : Circle remplit directement des fonctions essentielles telles que la gestion des réserves en demandant une licence de banque fiduciaire, tandis que JPMorgan Chase émet des jetons de dépôt sur la chaîne publique et étend son activité de gestion d’actifs on-chain. À partir de points de départ différents, les deux parties absorbent progressivement les stratégies et les domaines de l’autre, et chacune recherche un nouvel équilibre.

Cette tendance apporte de nouvelles opportunités mais aussi de nouveaux risques. Si les institutions financières traditionnelles imitent de force la flexibilité des entreprises technologiques, elles peuvent entrer en conflit avec le système de contrôle des risques existant. Lorsque Deutsche Bank a adopté une stratégie « axée sur le numérique », elle s’est effondrée dans ses systèmes existants et a perdu des milliards de dollars. D’autre part, les entreprises crypto-natives peuvent perdre la flexibilité nécessaire pour soutenir leur compétitivité si elles étendent trop le système et l’acceptent.

Le succès ou l’échec de la concurrence financière on-chain dépend en fin de compte d’une compréhension claire de son propre fondement et de ses avantages. Les entreprises doivent réaliser une intégration organique entre la technologie et les institutions sur la base de leur « avantage injuste », et cet équilibre déterminera qui gagnera à la fin.

Lien vers l’article original