A batalha pelas finanças on-chain: quem projetará a nova ordem?

Título Original: The Battle for On-Chain Finance: Who Will Design the New Order?

Autor original: Tiger Research

Compilação original: AididiaoJP, Foresight News

Síntese

· O JPMorgan Chase começou a emitir tokens de depósito na cadeia pública, sobrepondo a tecnologia blockchain à ordem financeira existente

· A Circle solicitou uma licença de banco fiduciário na tentativa de construir uma nova ordem financeira baseada em tecnologia

· Os dois tipos de instituições estão a sitiar o financiamento tradicional a partir de direções diferentes, formando uma tendência de "convergência nos dois sentidos"

· A ambiguidade da proposta de valor pode enfraquecer a vantagem competitiva uns dos outros, e é necessário identificar os pontos fortes centrais e encontrar um equilíbrio

O novo cenário competitivo da infraestrutura financeira on-chain

A tecnologia Blockchain está remodelando a arquitetura básica da infraestrutura financeira mundial. De acordo com o último relatório do Banco de Compensações Internacionais (BIS), até o segundo trimestre de 2025, a escala dos ativos financeiros on-chain globais ultrapassou US$ 4,8 trilhões, com uma taxa de crescimento anual de mais de 65%. Nesta onda de mudança, as instituições financeiras tradicionais e as empresas nativas de criptomoedas mostraram caminhos de desenvolvimento muito diferentes:

O JPMorgan Chase é representado por uma instituição financeira tradicional

Adotar uma estratégia de reforma gradual da «cadeia de blocos+» para incorporar a tecnologia de livro-razão distribuído no sistema financeiro existente. Seu braço de blockchain, Onyx, atendeu mais de 280 clientes institucionais e processa US$ 600 bilhões em volume anual de transações. A recém-lançada JPM Coin ultrapassou US$ 12 bilhões em liquidações diárias médias.

Empresas nativas de criptomoedas representam a Circle

Uma rede financeira totalmente baseada em blockchain foi construída através da stablecoin USDC. Atualmente, o USDC tem uma circulação de US$ 54 bilhões, suporta 16 cadeias públicas tradicionais e tem um volume médio de transações diárias de mais de 3 milhões.

Em comparação com a revolução fintech da década de 2010, a concorrência atual apresenta três diferenças significativas:

1. A concorrência passou da experiência dos utilizadores para a reconstrução das infraestruturas

2. A profundidade técnica afunda da camada de aplicação para a camada de protocolo

3. Os participantes passam de relações complementares para a concorrência direta

JPMorgan Chase: Inovação tecnológica no âmbito do sistema financeiro tradicional

O J.P. Morgan apresentou um pedido de marca comercial para o seu token de depósito "JPMD".

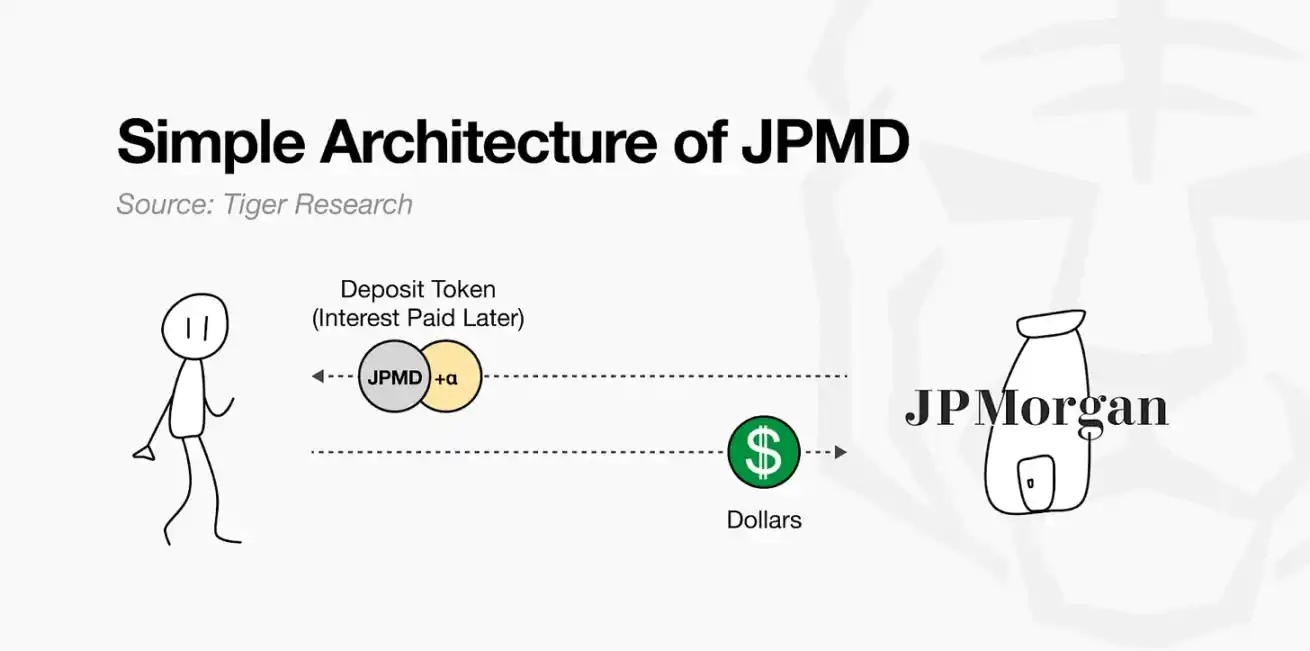

Em junho de 2025, o braço de blockchain do JPMorgan Chase, Kinexys, começou um teste do token de depósito JPMD na cadeia pública Base. Anteriormente, o JPMorgan Chase aplicava principalmente a tecnologia blockchain por meio de cadeias privadas, mas desta vez emitia ativos diretamente e apoiava a circulação na rede aberta, marcando o início das instituições financeiras tradicionais operarem diretamente serviços financeiros em cadeias públicas.

JPMD combina as características de um ativo digital com a funcionalidade de um depósito tradicional. Quando um cliente deposita USD, o banco regista o depósito no balanço e, ao mesmo tempo, emite um montante equivalente de JPMD na cadeia pública. O token está circulando livremente, mantendo reivindicações legais sobre depósitos bancários, e os detentores podem trocá-lo 1:1 por dólares americanos e podem desfrutar de seguro de depósito e renda de juros. Enquanto os lucros das stablecoins existentes estão concentrados no emissor, o JPMD se diferencia por dar aos usuários direitos financeiros substanciais.

Estas características proporcionam aos gestores de ativos e investidores um valor prático muito atrativo, podendo mesmo ignorar alguns riscos legais. Por exemplo, ativos on-chain, como o fundo BUIDL da BlackRock, podem ser resgatados 24 horas por dia se o JPMD for usado como uma ferramenta de pagamento de resgate. Em comparação com as stablecoins existentes, que precisam ser trocadas por moedas fiduciárias separadamente, o JPMD suporta conversão instantânea de dinheiro, ao mesmo tempo em que oferece proteção de depósitos e oportunidades de renda de juros, o que tem um potencial significativo no ecossistema de gerenciamento de ativos on-chain.

O JPMorgan Chase lançou o token de depósito em resposta ao novo fluxo de financiamento e estrutura de renda formada por stablecoins. A Tether tem receitas anuais de cerca de US$ 13 bilhões, e a Circle também gera retornos significativos ao gerenciar ativos seguros, como Treasuries, que são diferentes dos spreads tradicionais de empréstimos de depósitos, mas têm um mecanismo semelhante para gerar renda com base em fundos de clientes como algumas funções bancárias.

O JPMD também tem limitações: é projetado para seguir estritamente o quadro regulatório financeiro existente, dificultando a descentralização total e a abertura do blockchain, e atualmente está disponível apenas para clientes institucionais. No entanto, a JPMD representa uma estratégia pragmática para as instituições financeiras tradicionais entrarem nos serviços financeiros da cadeia pública, mantendo os requisitos de estabilidade e conformidade existentes, e é considerada como um caso representativo da ligação entre as finanças tradicionais e a expansão ecológica em cadeia.

Círculo: Refatoração financeira nativa de blockchain

A Circle estabeleceu uma posição-chave em finanças on-chain através da stablecoin USDC. O USDC está atrelado 1:1 ao dólar americano, com reservas em dinheiro e títulos americanos de curto prazo, tornando-se uma alternativa prática para liquidação de pagamentos corporativos e remessas transfronteiriças com suas vantagens técnicas, como taxas baixas e liquidação instantânea. O USDC suporta transferências em tempo real 24 horas, eliminando a necessidade de processos complexos na rede SWIFT, ajudando as empresas a superar as limitações da infraestrutura financeira tradicional.

No entanto, a estrutura de negócios existente da Circle enfrentou várias restrições: o BNY Mellon gerenciava reservas USDC e a BlackRock gerenciava ativos, uma arquitetura que delegava funções essenciais a uma agência externa. A Circle obtém rendimentos de juros, mas tem um controle efetivo limitado sobre seus ativos, e seu modelo de lucro atual é altamente dependente de um ambiente de altas taxas de juros. A Circle precisava de mais infraestruturas independentes e de uma autoridade operacional, o que era necessário para a sustentabilidade a longo prazo e a diversificação das receitas.

Fonte: Circle

Em junho de 2025, a Circle solicitou ao Office of the Comptroller of the Currency (OCC) uma licença de banco fiduciário nacional, uma decisão estratégica que foi além da necessidade de mera conformidade. A indústria interpreta como a transformação da Circle de uma emissão de stablecoin para uma entidade financeira institucionalizada. O status de banco fiduciário permitirá que a Circle gerencie diretamente a custódia e a operação de reservas, o que não apenas fortalecerá o controle interno da infraestrutura financeira, mas também criará condições para expandir o escopo de negócios, e a Circle estabelecerá as bases para serviços institucionais de custódia de ativos digitais.

Como uma empresa nativa de criptomoedas, a Circle ajustou sua estratégia para construir um sistema operacional sustentável dentro da estrutura institucional. Esta transformação exigirá a aceitação das regras e dos papéis do sistema financeiro existente, à custa de uma flexibilidade reduzida e de encargos regulamentares acrescidos. No futuro, a autoridade específica dependerá de alterações políticas e interpretações regulamentares, mas esta tentativa tornou-se um marco importante na avaliação da medida em que as estruturas financeiras em cadeia são estabelecidas no quadro das instituições existentes.

Quem dominará as finanças on-chain?

De instituições financeiras tradicionais, como o JPMorgan Chase, a empresas nativas de criptomoedas, como a Circle, participantes de diferentes origens estão ativamente definindo o ecossistema financeiro on-chain. Isso lembra o cenário competitivo do setor de fintech no passado: as empresas de tecnologia entraram no setor financeiro por meio da implementação interna de funções financeiras essenciais, como pagamentos e remessas, enquanto as instituições financeiras expandiram os usuários e melhoraram a eficiência operacional por meio da transformação digital.

A questão é que esta competição quebra as fronteiras entre os dois lados. Um fenômeno semelhante está surgindo no atual setor financeiro on-chain: a Circle executa diretamente funções essenciais, como gerenciamento de reservas, solicitando uma licença de banco fiduciário, enquanto o JPMorgan Chase emite tokens de depósito na cadeia pública e expande seu negócio de gerenciamento de ativos on-chain. A partir de pontos de partida diferentes, os dois lados absorvem gradualmente as estratégias e campos um do outro, e cada um busca um novo equilíbrio.

Esta tendência traz novas oportunidades, bem como riscos. Se as instituições financeiras tradicionais imitarem à força a flexibilidade das empresas de tecnologia, elas podem entrar em conflito com o sistema de controle de risco existente. Quando o Deutsche Bank adotou uma estratégia de "prioridade ao digital", caiu em sistemas legados e perdeu bilhões de dólares. Por outro lado, as empresas nativas de criptomoedas podem perder a flexibilidade de apoiar sua competitividade se estenderem demais o sistema e o aceitarem.

O sucesso ou fracasso da concorrência financeira on-chain depende, em última análise, de uma compreensão clara dos seus próprios fundamentos e vantagens. As empresas devem conseguir uma integração orgânica entre tecnologia e instituições com base na sua "vantagem injusta", e esse equilíbrio determinará quem ganha no final.

Link para o artigo original