Analyse de la situation actuelle et des perspectives du marché boursier américain tokenisé

Par Lawrence Lee, Mint Ventures

Récemment, il y a eu beaucoup de progrès dans le domaine des actions américaines tokenisées :

-

La plateforme d’échange centralisée Kraken a annoncé le lancement de xStocks, une plateforme de trading d’actions tokenisées

-

L’échange centralisé Coinbase a annoncé qu’il avait cherché à réglementer le trading de ses actions tokenisées

-

Solana, une blockchain publique, soumet un cadre basé sur la blockchain pour les produits boursiers américains tokenisés

Les chaînes publiques et les bourses d’origine américaine accélèrent le processus de tokenisation des actions américaines, et la récente frénésie après l’introduction en bourse de Circle doit faire attendre les gens avec impatience la perspective d’actions américaines tokenisées.

En fait, la proposition de valeur des actions américaines tokenisées est très claire :

1. Élargissement de la taille du marché commercial : Il fournit une plate-forme de négociation 7×24 heures, sans frontières et sans autorisation pour le trading d’actions américaines, ce qui est actuellement impossible pour le NASDAQ et le NYSE (bien que le NASDAQ ait demandé à être négocié 24 heures sur 24, il devrait falloir attendre la seconde moitié de 26 ans pour y parvenir)

2. Compatibilité supérieure : En se combinant avec d’autres infrastructures DeFi existantes, les actifs boursiers américains peuvent être utilisés comme garantie, marge, indiciel et produit de fonds, dérivant de nombreuses façons de jouer qui sont actuellement inimaginables

Les besoins de l’offre et de la demande sont également clairs :

-

Supply-side (sociétés cotées aux États-Unis) : Atteindre des investisseurs potentiels du monde entier grâce à la plateforme blockchain sans frontières, et obtenir plus d’ordres d’achat potentiels

-

Côté demande (investisseurs) : De nombreux investisseurs qui n’ont pas été en mesure de négocier directement des actions américaines pour diverses raisons dans le passé peuvent directement allouer et spéculer sur des actifs boursiers américains via la blockchain

Extrait de « U.S. Stock On-Chain and STO : A Hidden Narrative »

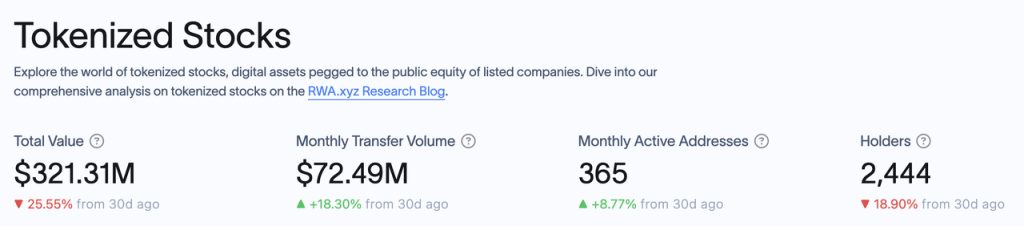

Dans ce cycle réglementaire permissif des cryptomonnaies, il est fort probable que des progrès soient réalisés. Selon RWA.xyz données, la capitalisation boursière actuelle des actions tokenisées n’est que de 321 millions de dollars, et il y a 2 444 adresses détenant des actions tokenisées.

L’énorme espace de marché contraste fortement avec la taille limitée actuelle des actifs.

Dans cet article, nous présenterons et analyserons les solutions de produits des acteurs actuels du marché boursier américain tokenisé et d’autres acteurs qui font la promotion d’actions américaines tokenisées, et énumérerons les cibles d’investissement potentielles sous ce concept.

Cet article est la pensée de l’auteur au moment de la publication, il peut changer à l’avenir, et les points de vue sont très subjectifs, et il peut y avoir des erreurs dans les faits, les données et la logique de raisonnement.

Selon rwa.xyz données, le marché boursier tokenisé actuel comporte les éléments suivants en fonction de la taille de l’émission :

Nous passerons en revue les modèles d’affaires d’Exodus, de Backed Finance et de Dinari (le groupe Montis cible les actions européennes, tandis que SwarmX fonctionne de la même manière que le financement adossé, mais à plus petite échelle), ainsi que les progrès de plusieurs autres acteurs importants qui font actuellement des recommandations pour les actions américaines tokenisées.

Exode

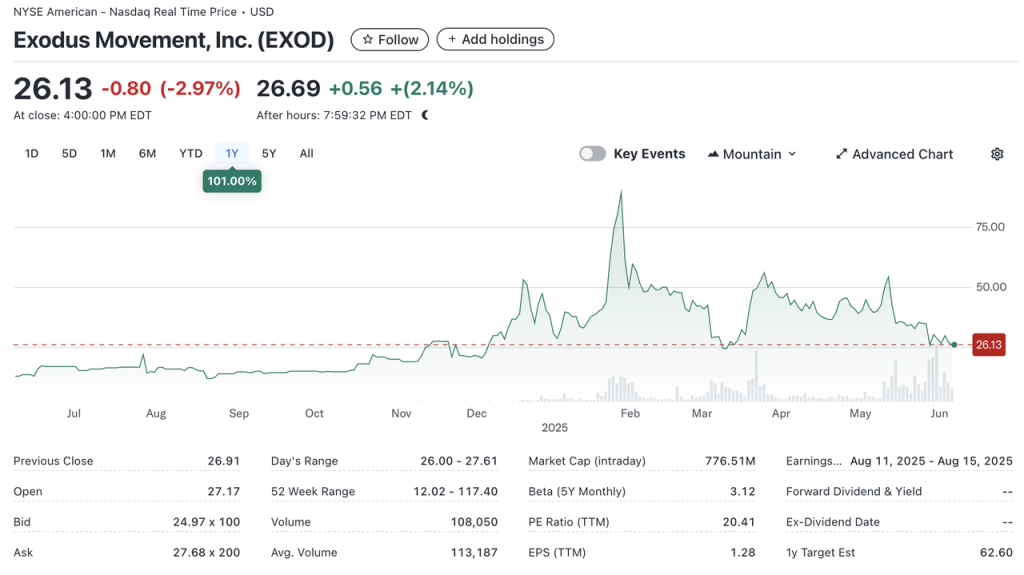

Exodus (NYSE.EXOD) est une société américaine spécialisée dans le développement de portefeuilles de crypto-monnaies non dépositaires, et ses actions sont cotées à la Bourse de New York (NYSE.EXOD). En plus de son propre portefeuille de marque, Exodus s’est également associé à la place de marché NFT MagicEden pour lancer un portefeuille.

Dès 2021, Exodus a permis aux utilisateurs de migrer leurs actions ordinaires vers la chaîne Algorand via Securitize, mais les jetons migrés vers la chaîne ne peuvent pas être échangés ou transférés sur la chaîne, ni ne contiennent de droits de gouvernance ou d’autres droits économiques (tels que les dividendes), et le jeton Exodus est plus similaire au « jumeau numérique » des actions réelles, et la signification symbolique sur la chaîne est plus grande que la signification réelle.

La capitalisation boursière actuelle d’EXOD est de 770 millions de dollars, dont environ 240 millions de dollars sont on-chain.

Exodus a été la première action à être approuvée par la SEC pour tokeniser ses actions ordinaires (ou pour être plus précis, la première action tokenisable à être approuvée par la SEC pour être cotée sur le NYSE), mais le processus n’a pas été sans défis, la cotation de l’action Exodus ayant été retardée du 24 mai jusqu’à la cotation officielle du NYSE en décembre.

Cependant, la tokenisation des actions d’Exodus ne concerne que ses propres actions, et les actions tokenisées ne sont pas négociables, ce qui ne signifie pas grand-chose pour nous, investisseurs web3.

Dinari

Dinari est une société immatriculée aux États-Unis qui a été fondée en 2021 et qui s’est concentrée sur la tokenisation des actions dans le cadre de la conformité américaine depuis sa création et a clôturé un tour de table de 10 millions de dollars en 2023 et un tour de table de série A de 12,7 millions de dollars en 2024 avec des investisseurs tels que Hack VC et Blockchange Ventures, Balaji Srinivasan, directeur technique de Coinbase, F Prime Capital, VanEck Ventures, Blizzard (Avalanche Fund), etc. Parmi eux, F Prime est un fonds appartenant au géant de la gestion d’actifs Fidelity, et l’investissement de Fidelity et VanEck montre également la reconnaissance des gestionnaires d’actifs traditionnels sur le marché boursier américain tokenisé.

Dinari n’est disponible que pour les utilisateurs non américains, et le processus de trading des actions américaines est le suivant :

-

L’utilisateur remplit le KYC

-

Les utilisateurs choisissent les actions américaines qu’ils souhaitent acheter et payer en USD+ émises par Dinari (un stablecoin soutenu par des obligations du Trésor à court terme émises par Dinari, qui peuvent être échangées par des USDC)

-

Dinari soumet l’ordre à un courtier partenaire (Alpaca Securities ou Interactive Brokers), et une fois que le courtier a terminé l’ordre, les actions sont conservées dans la banque dépositaire, et Dinari frappe les dShares correspondants pour l’utilisateur

À l’heure actuelle, Dinari fonctionne sur les réseaux principaux Arbitrum, Base et Ethereum, et tous les dShares ont un ratio d’équité de 1 pour 1 dans le monde réel.

Cependant, les dShares ne peuvent pas être échangés sur la chaîne, et si vous souhaitez vendre des dShares, vous ne pouvez trader que via le site officiel de Dinari, et le processus de transaction réel est l’inverse du processus d’achat. Le trading de dShares doit également suivre les heures de trading américaines, et il n’est pas possible d’acheter ou de vendre en dehors des heures de trading. En termes de forme de produit, en plus du trading direct d’actions, ils produisent également une API pour le trading d’actions, qui peut fonctionner avec d’autres front-ends de trading.

En fait, le processus commercial de Dinari, c’est-à-dire le processus de « paiement KYC-> et de compensation de courtage conforme aux > d’échange », est conforme à la manière actuelle pour les utilisateurs non américains de participer au trading d’actions américaines, la principale différence étant que les classes d’actifs payées par les utilisateurs sont des dollars de Hong Kong, des euros, etc., tandis que les classes d’actifs acceptées par Dinari sont des actifs cryptographiques, et le reste est entièrement mis en œuvre conformément au cadre réglementaire de la SEC.

En tant que société spécialisée dans la tokenisation d’actions américaines, le courage d’incorporer la société aux États-Unis (la grande majorité des autres homologues du projet sont enregistrés en Europe) montre la confiance de Dinari dans ses capacités de conformité. Leur produit de tokenisation d’actions américaines a été officiellement lancé en 2023, et Gary Gensler, l’ancien président de la SEC qui était en service à l’époque et connu pour sa réglementation stricte des cryptomonnaies, n’a pas pu trouver à redire à son modèle commercial ; Et depuis l’arrivée du nouveau président de la SEC, Paul Atkins, la SEC a tenu une réunion spéciale avec Dinari pour demander à Dinari de faire une démonstration de son système et de répondre à des questions connexes (source), qui montrent toutes deux que ses produits sont irréprochables en termes de conformité et que l’équipe dispose de solides ressources en termes de conformité.

Cependant, étant donné que les actions américaines tokenisées de Dinari ne prennent pas en charge le trading on-chain, les crypto-monnaies ne sont qu’une méthode d’entrée et de paiement pour Dinari, et les produits de Dinari ne sont pas très différents de Futu, Robinhood et d’autres produits en termes de fonction. Pour son public cible, l’expérience produit de Dinari n’est pas un avantage par rapport à ses concurrents. Pour un utilisateur de Hong Kong, l’expérience de trading d’actions américaines sur Dinari n’est pas meilleure que celle de trading d’actions américaines sur Futu, et il n’y a aucun moyen d’utiliser des fonctionnalités de trading telles que le trading sur marge, et il peut même y avoir des frais plus chers.

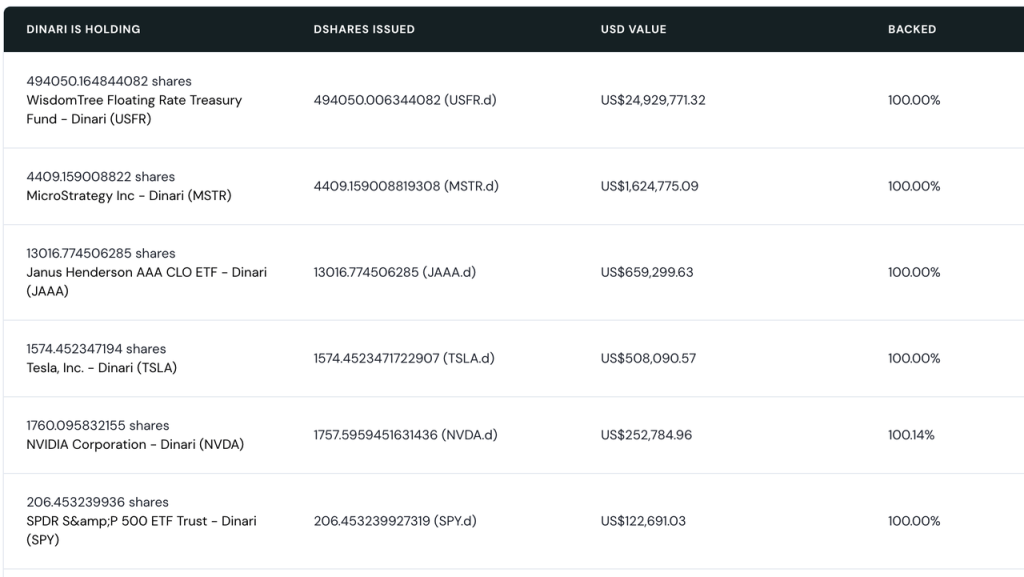

C’est peut-être pour cette raison que le marché boursier tokenisé de Dinari a toujours été petit, avec une seule action tokenisée avec une capitalisation boursière de plus de 1 million de dollars MSTR et seulement 5 actions tokenisées d’une valeur marchande supérieure à 100 000 $.

La capitalisation boursière tokenisée actuelle de Dinari Source

Dans l’ensemble, le modèle commercial des actions tokenisées de Dinari a été certifié par les régulateurs, mais le strict respect des réglementations a également conduit à l’incapacité de ses actions tokenisées à être échangées/mises en jeu sur la chaîne, perdant ainsi sa composabilité, rendant l’expérience des utilisateurs de la détention de leur dShare inférieure à celle des courtiers traditionnels, et le produit n’est pas très attrayant pour les utilisateurs traditionnels du web3.

Parmi les acteurs actuels du marché, similaire à Dinari comprend également le projet communautaire mystonks.org de la pièce mème Stonks, selon le rapport de réserve divulgué par la partie du projet elle-même, leur valeur marchande actuelle des comptes d’actions américaines dépasse 50 millions de dollars américains, et les utilisateurs sont plus actifs dans le trading que Dinari.

Cependant, il existe encore des défauts dans la structure de conformité de mystonks.org, tels que les qualifications de son compte de dépôt de titres ne sont pas clairement énoncées et les utilisateurs du rapport de réserve ne peuvent pas être vérifiés.

Financement adossé

Backed Finance est une société suisse qui a également été fondée en 2021 et lancée au début de 2023 et a clôturé un tour de financement de 9,5 millions de dollars en 2024 dirigé par Gnosis avec la participation de Cyber Fund, Blockchain Founders Fund, Blue Bay Capital et d’autres.

Comme Dinari, Backed ne sert pas les utilisateurs aux États-Unis, et ses processus commerciaux sont les suivants :

-

L’émetteur (investisseur professionnel) effectue la vérification et l’examen KYC en Backed Finance

-

L’émetteur sélectionne l’action américaine qu’il souhaite acheter et paie pour le stablecoin

-

Backed Finance soumet l’ordre au courtier partenaire pour finaliser l’achat d’actions, puis Backed Finance frappe le jeton bSTOCK de l’action correspondante à l’émetteur.

-

bSTOCK et sa version encapsulée wbSTOCK peuvent être librement échangés sur la chaîne (l’encapsulation sert principalement à faciliter le traitement des dividendes en actions, etc.), et les investisseurs ordinaires du côté C peuvent acheter directement bSTOCK ou wbSTOCK sur la chaîne.

On peut voir que contrairement aux utilisateurs C-end de Dinari qui achètent directement des actions américaines, le Backed Finance est actuellement acheté par des investisseurs professionnels, puis transféré aux utilisateurs C-end, ce qui peut améliorer considérablement l’efficacité opérationnelle globale et atteindre des heures de trading 24h/24 et 7j/7. Une autre différence importante est que le jeton bSTOCK émis par Backed est un jeton ERC-20 illimité, et les utilisateurs peuvent former des LP sur la chaîne pour que d’autres utilisateurs puissent les acheter.

Les actions tokenisées adossées sont une source de liquidité

La liquidité on-chain de Backed Finance provient principalement de l’indice SPX, de Coinbase et de Telsa, et les utilisateurs associent des jetons bSTOCK à des stablecoins dans des pools AMM. À l’heure actuelle, la TVL totale du pool de liquidité est proche de 8 millions de dollars et l’APY moyen est de 32,91 %. La liquidité est répartie entre l’équilibreur et le swapr de Gnosis, l’aérodrome de la base et le pharaon d’Avalanche Chain, l’APY du pool bCOIN-USDC atteignant 149 %.

Il convient de souligner que Backed Finance ne restreint pas du tout la fonction de trading on-chain de ses jetons bSTOCK, offrant aux utilisateurs une deuxième voie pour conserver leur bSTOCK, à savoir :

Les utilisateurs on-chain (aucun KYC requis) peuvent acheter bSTOCK directement avec des stablecoins tels que USDC ou sDAI

Cela dépasse effectivement la limite KYC, et l’expérience de trading n’est pas différente du trading de jetons on-chain ordinaires, ce qui facilite la promotion parmi les utilisateurs du web3. Un jeton ERC-20 sans restriction ouvre également la porte à la composabilité pour les détenteurs d’actions tokenisées, comme l’appariement avec des stablecoins pour former un APY moyen de 33 % de liquidité. C’est peut-être aussi la raison pour laquelle la TVL de Backed Finance est près de 10 fois supérieure à celle de Dinari.

En termes de conformité, l’entité correspondante derrière Backed Finance est enregistrée en Suisse, et le modèle commercial mentionné ci-dessus selon lequel « les actions tokenisées correspondant aux jetons ERC-20 peuvent être librement transférées » a été reconnu par les régulateurs européens (source). Backed Finance publie également des preuves de réserves auditées par The Network Firm.

Cependant, la SEC n’a pas commenté les activités de Backed Finance, et les titres négociés par Backed sont tous des actions américaines, et il est bon d’être agréé en Suisse, mais plus important encore, comment les régulateurs américains évaluent ce modèle d’affaires.

Dans d’autres projets, le modèle économique de SwarmX est le même que celui du financement adossé, mais son échelle commerciale et ses détails de conformité sont considérablement différents de ceux du financement adossé.

Bien que la capitalisation boursière tokenisée de Backed Finance soit dix fois supérieure à celle de Dinari, la taille de l’actif de plus de 20 millions de dollars et la TVL de 8 millions ne sont toujours pas élevées, et les transactions on-chain ne sont pas actives car :

-

Il n’y a pas assez de cas d’utilisation pour les actions tokenisées sur la chaîne, et elles ne peuvent être que des LP à l’heure actuelle, et les avantages de la composabilité n’ont pas encore été pleinement exploités, ce qui peut être lié aux inquiétudes concernant la légitimité du modèle par les prêts, stablecoins et autres protocoles associés

-

De plus, il y a un manque de liquidités. Backed elle-même n’est pas une bourse et n’a pas de liquidité « naturelle » pour soutenir ses opérations d’actions tokenisées, et dans le modèle actuel, la liquidité de ses actions tokenisées dépend de l’émetteur, y compris de la quantité d’actions tokenisées que l’émetteur est prêt à détenir et de la quantité de liquidité prête à ajouter aux LP. À l’heure actuelle, les émetteurs adossés ne sont pas disposés à investir davantage dans ce domaine.

-

Ces deux facteurs pourraient s’améliorer si la SEC pouvait clarifier davantage le cadre réglementaire et déterminer la viabilité du modèle adossé.

xStocks

En mai, la bourse américaine Kraken a annoncé qu’elle lançait xstocks en partenariat avec Backed Finance et Solana.

Le 30 juin, le produit xStocks a été officiellement lancé, avec des partenaires tels que les échanges centralisés Kraken et Bybit, les échanges décentralisés Raydium et Jupiter sur Solana, le protocole de prêt Kamino, Dex Byreal incubé par Bybit, l’oracle Chainlink, le protocole de paiement Alchemy Pay et le courtage Alpaga.

Source : Site officiel de xStocks

La structure juridique du produit xStocks est entièrement alignée sur celle de Backed Finance, qui prend actuellement en charge plus de 200 instruments boursiers et dispose d’un service de trading 24h/24 et 5j/5 sur Kraken. En termes de partenariats, Kraken, Bybit, Jupiter, Raydium et Byreal sont tous des échanges qui prennent en charge xStocks ; Kamino peut prendre en charge les xStocks en garantie, tandis que Kamino Swap peut également échanger des xStocks ; Solana est une chaîne publique gérée par xStocks. Chainlink est responsable de la déclaration des réserves ; Alpaca est un courtier partenaire ;

À l’heure actuelle, comme le produit vient d’être lancé, les statistiques de données ne sont pas parfaites et le volume de transactions n’est pas important. Mais xStocks a plus de partenaires clés que les propres produits de Backed Finance :

Du côté des Cex, il y a Kraken et Bybit, qui sont plus susceptibles de tirer parti des teneurs de marché et des utilisateurs existants pour fournir une meilleure liquidité aux xStocks ;

Sur la chaîne, il y a plusieurs Dex et Kamino, et Kamino fournit pour la première fois d’autres cas d’utilisation pour les actions américaines tokenisées en plus d’être des LP, et il pourrait y avoir d’autres protocoles qui prennent en charge xStocks à l’avenir pour étendre encore leur composabilité.

De ce point de vue, bien que xStocks vienne tout juste de se lancer, je pense que xStocks dépassera bientôt les acteurs existants et deviendra le plus grand émetteur d’actions américaines tokenisées.

Robin des Bois

Robinhood, qui a activement déployé son activité crypto, a également soumis un rapport à la SEC en avril 2025, dans lequel il espérait que la SEC établirait un cadre réglementaire pour les RWA qui inclurait les actions tokenisées ; En mai, Bloomberg a annoncé que Robinhood créerait une plateforme blockchain pour permettre aux investisseurs européens d’investir dans des actions américaines, les chaînes publiques alternatives étant Arbitrum ou Solana ;

Le 30 juin également, Robinhood a officiellement annoncé le lancement d’un produit de trading d’actions américaines tokenisé pour les investisseurs européens, qui prend en charge les paiements de dividendes et prend en charge les temps d’accès 5*24.

L’offre d’actions tokenisées de Robinhood a été initialement émise sur la base d’Arbitrum. À l’avenir, le sous-jacent de ses actions tokenisées fonctionnera sur le propre L2 de Robinhood, qui est également basé sur Arbitrum.

Cependant, selon la documentation officielle de Robinhood, son produit d’actions tokenisées actuel n’est pas une véritable action tokenisée, mais un contrat qui suit le prix de l’action américaine correspondante, et les actifs sous-jacents sont détenus en toute sécurité par une institution américaine agréée avec un compte Robinhood Europe. Robinhood Europe publie les contrats et les enregistre sur la blockchain. Ses actions tokenisées ne sont actuellement négociables que sur Robinhood et ne sont pas autorisées à être transférées.

Autres joueurs qui s’étendent

En plus des produits que nous avons mentionnés ci-dessus qui ont déjà des activités spécifiques en ligne, de nombreux autres acteurs déploient des entreprises d’actions américaines tokenisées, notamment :

Solana

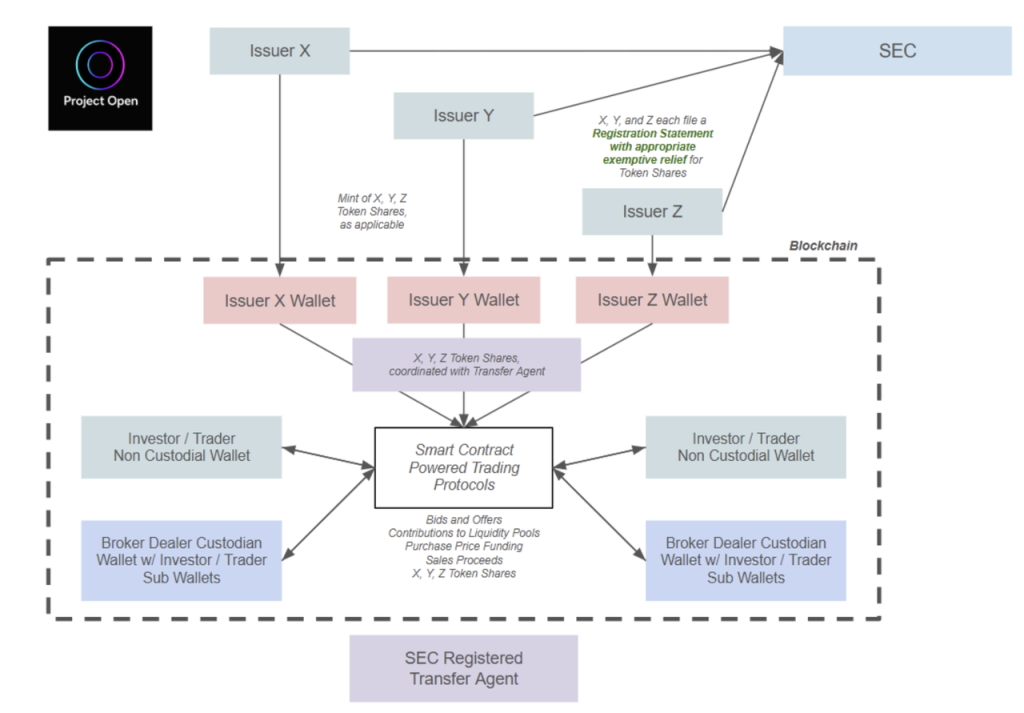

Solana met fortement l’accent sur les actions tokenisées, et en plus des xStocks susmentionnés, Solana a créé le Solana Policy Institute (SPI) « pour éduquer les décideurs politiques sur les raisons pour lesquelles les réseaux décentralisés comme Solana sont la future infrastructure de l’économie numérique ». L’un des deux projets actuellement en cours est qu’ils ont mis en place un projet appelé Project Open, qui « vise à permettre l’émission et la négociation de titres conformes basés sur la blockchain, en utilisant la technologie blockchain pour créer des marchés de capitaux plus efficaces, transparents et accessibles tout en maintenant une forte protection des investisseurs ». En plus de SPI, Project Open est également membre de Dex Orca sur la chaîne Solana, du fournisseur d’actifs pondérés en ligne Superstate et du cabinet d’avocats Lowenstein Sandler LLP.

Le projet Open a commencé à soumettre des commentaires écrits publics au groupe de travail sur les crypto-monnaies de la SEC à plusieurs reprises en avril de cette année, et le groupe de travail sur les crypto-monnaies de la SEC l’a rencontré le 12 juin pour en discuter, après quoi les membres du projet Open ont soumis des explications supplémentaires sur leurs activités.

Le processus d’émission et de négociation d’actions américaines tokenisées préconisé par Project Open est le suivant :

Source : Dépôt sur le site officiel de la SEC

Le processus est résumé comme suit :

-

Les émetteurs doivent demander l’autorisation de la SEC à l’avance, après quoi ils peuvent émettre des actions américaines tokenisées

-

Les utilisateurs qui souhaitent acheter des actions américaines tokenisées doivent remplir le KYC à l’avance, après quoi ils peuvent utiliser des crypto-monnaies pour acheter des actions américaines tokenisées émises par les émetteurs ci-dessus

-

Les agents de transfert enregistrés auprès de la SEC enregistrent le flux d’actions sur la chaîne

Project Open a également spécifiquement déclaré qu’il souhaitait que la SEC autorise le trading d’actions américaines tokenisées peer-to-peer par le biais de protocoles de contrats intelligents, c’est-à-dire que les détenteurs d’actions américaines tokenisées peuvent négocier des AMM, ouvrant ainsi la porte à la composabilité on-chain. Cependant, selon le cadre proposé dans le document, tous les utilisateurs qui détiennent des actions tokenisées doivent remplir un KYC. Pour ce faire, Project Open demande une dispense de 18 mois ou des directives confirmatives pour de nombreuses opérations (voir les références pour plus de détails).

Dans l’ensemble, la solution de Project Open est basée sur la solution existante de Backed Finance, complétant les exigences KYC. Du point de vue de l’auteur, l’adoption d’un tel système pendant le mandat de la SEC DeFi, plus tolérante, est presque une certitude, et la seule question est de savoir quand il sera adopté.

Coinbase

En 2020, lorsque Coinbase a demandé une inscription au Nasdaq, l’idée d’émettre des COIN tokenisés sur la chaîne a été incluse dans ses documents de demande, mais elle a été abandonnée car elle ne répondait pas aux exigences de la SEC à l’époque. Récemment, Coinbase a demandé une lettre de non-action ou une dispense de la SEC pour son activité d’actions tokenisées. Cependant, il n’y a pas de documentation détaillée pour le moment, et nous ne pouvons obtenir qu’une seule confirmation du communiqué de presse :

Le programme de trading d’actions tokenisées de Coinbase est ouvert aux utilisateurs aux États-Unis.

Il s’agit d’une différence majeure par rapport aux autres acteurs boursiers tokenisés actuels, et cela permet également à Coinbase de concurrencer directement les courtiers en ligne comme Robinhood et les courtiers traditionnels comme Schwab. Bien sûr, cela a beaucoup moins d’impact sur les investisseurs web3 que sur Nasdaq :COIN.

Ondo

Ondo, qui a déjà obtenu des résultats sur le marché des actifs pondérés en fonction des risques du Trésor (voir l’article précédent de Mint Ventures sur Ondo), a longtemps prévu de tokeniser les actions américaines. Selon leur documentation, leur produit d’actions américaines tokenisées présente les caractéristiques suivantes :

-

Ouvert aux utilisateurs non américains

-

Les heures de trading sont 24h/24 et 7j/7

-

Les jetons sont frappés et brûlés en temps réel

-

L’utilisation d’actifs boursiers américains tokenisés comme garantie est autorisée

À en juger par la description des fonctionnalités ci-dessus, le produit d’Ondo est similaire au nouveau cadre proposé par Solana, et Ondo a également proposé de lancer des produits d’actions américaines tokenisés sur le réseau Solana lors de la conférence Accelerate de Solana.

Le produit d’actions américaines tokenisées d’Ondo, Ondo Global Markets, devrait être mis en ligne plus tard cette année.

Ce qui précède est l’état actuel du marché boursier américain tokenisé, ainsi que plusieurs autres acteurs qui sont déployés.

Du point de vue de la motivation fondamentale de la demande, l’objectif principal des utilisateurs d’acheter des actions tokenisées est de profiter des fluctuations du cours des actions, et l’accent est mis sur la liquidité, la capacité de rachat et la question de savoir si la plate-forme de trading peut être exempte de transactions KYC, s’il doit y avoir une agence de conformité pour tokeniser n’est pas un point dont les utilisateurs se soucient, donc le marché web3 a toujours utilisé des produits dérivés pour fournir aux utilisateurs des produits de trading d’actions américaines.

La négociation d’actions américaines est offerte par le biais de produits dérivés

Actuellement, Gains Network (chez Arbitrum et Polygon) et Helix (chez Injective) fournissent actuellement des services de dérivés d’actions américaines. Aucun de leurs utilisateurs ne négocie réellement des actions américaines, ils n’ont donc pas besoin de tokeniser les actions américaines.

Sa logique de produit de base équivaut à appliquer la logique du contrat perpétuel aux actions américaines, qui est généralement :

-

Les utilisateurs de trading n’ont pas besoin de KYC, utilisent des stablecoins comme garantie et autorisent le trading à effet de levier

-

Les heures de négociation sont les mêmes que celles des actions américaines

-

Le prix sous-jacent est lu directement à partir d’une source de données fiable, telle que l’utilisation de Chainlink

-

Le taux de financement est utilisé pour équilibrer l’écart entre le prix de change et le prix équitable

Cependant, qu’il s’agisse des Gains et Helix actuels ou des précédents Synthetix et Mirror, les plateformes qui utilisent des actifs synthétiques pour négocier des actions américaines n’ont pas généré un volume de transactions réel trop élevé, et le volume quotidien moyen actuel des transactions des produits d’actions américaines d’Helix ne dépasse pas 10 millions de dollars, tandis que le volume quotidien des transactions de Gains est inférieur à 2 millions de dollars, ce qui peut être dû à :

Il y a des risques réglementaires évidents sous cette forme, car bien qu’ils n’offrent pas réellement le trading d’actions américaines, ils sont en fait devenus des bourses où les utilisateurs négocient des actions américaines, et les autorités réglementaires ont des exigences claires pour la supervision de toute bourse, et le KYC est la partie la plus fondamentale de la réglementation. Ces plateformes n’ont peut-être pas le temps d’être prises en charge par les régulateurs lorsqu’elles sont bruyantes, mais si elles deviennent plus fortes, elles sont faciles à cibler par les régulateurs.

Aucun des produits ci-dessus n’a suffisamment de liquidité pour répondre aux besoins réels de trading des utilisateurs. La liquidité sous la forme des produits ci-dessus doit être résolue par eux-mêmes sur l’échange, et ne peut compter sur aucun tiers, et aucun des produits ci-dessus ne peut apporter aux utilisateurs la profondeur de trading réelle utilisable

Volume de transactions d’Helix sur les actions américaines et les devises et carnet d’ordres du volume le plus élevé COIN

Du côté des échanges centralisés, la plateforme de négociation d’actions américaines basée sur MT5 récemment lancée par Bybit adopte également une logique similaire aux produits de contrats perpétuels, qui n’effectue pas de négociation réelle d’actions américaines, mais utilise des stablecoins comme garantie pour échanger des indices.

En outre, le projet Shift, qui n’a pas encore été lancé, a introduit le concept de jetons référencés à des actifs (ART), qui serait capable de réaliser le trading d’actions américaines sans KYC, et son processus de produit est le suivant :

-

Shift achète des actions américaines et les met en gage auprès d’un courtier conforme tel qu’Interactive Brokers, en utilisant Chainlink comme preuve de réserves

-

Shift utilise une réserve d’actions américaines pour émettre un jeton d’actif de référence, ART, dont chacun est soutenu par un actif boursier américain correspondant, mais ART n’est pas une action américaine tokenisée

-

Les utilisateurs finaux C peuvent acheter des jetons ART sans KYC

La solution de Shift maintient une correspondance à 100 % entre ART et les actions américaines sous-jacentes, mais ART n’est pas une action américaine tokenisée et n’a pas la propriété, les droits de dividende et les droits de vote de l’action, de sorte qu’il ne peut pas être appliqué à diverses règles réglementaires pour les valeurs mobilières, afin qu’il puisse atteindre les caractéristiques de KYC-free (source).

Bien sûr, du point de vue de la logique réglementaire, l’ART n’est pas autorisé à ancrer des actifs en valeurs mobilières, et il n’est pas clair comment l’équipe de changement a l’intention de l’utiliser pour « rendre l’ART ancré aux actions américaines », et il n’est pas certain que le plan de produit spécifique puisse vraiment être mis en œuvre conformément au processus ci-dessus, mais ce plan réalise également le trading d’actions américaines sans KYC grâce à certaines lacunes dans les dispositions réglementaires, ce qui mérite une attention continue.

De quel type de produits d’actions américaines tokenisés le marché a-t-il besoin ?

Quelle que soit la méthode de tokenisation des actions américaines, le processus de base est le suivant :

-

Tokenisation : Le processus est généralement géré par un organisme de conformité, et une preuve de réserves est présentée régulièrement, essentiellement lorsque les utilisateurs qui répondent au KYC achètent des actions américaines avant de les inscrire sur la chaîne. Cette étape ne varie pas beaucoup d’un scénario à l’autre.

-

Trading : Les utilisateurs finaux C négocient des actions tokenisées. C’est la principale différence entre les systèmes : certains n’autorisent pas le trading (Exodus), d’autres n’autorisent le trading que via les canaux de courtage traditionnels (Dinari et mystonks.org), et certains prennent en charge les transactions on-chain (Backed Finance, Solana, Ondo, Kraken). Encore plus spécial est Backed Finance, qui aide actuellement les utilisateurs sans KYC à acheter ses produits d’actions américaines tokenisés directement par le biais d’AMM par le biais d’un cadre de conformité suisse.

Pour les utilisateurs finaux, le processus de tokenisation concerne principalement la conformité et la sécurité des actifs, et la plupart des acteurs actuels du marché peuvent très bien garantir ces deux points. L’accent est mis sur le processus de transaction. Par exemple, Dinari ne peut négocier que par le biais de canaux de courtage traditionnels et ne fournit pas de services de minage de liquidités, de prêts et d’autres services pour les actions tokenisées, alors l’importance de la tokenisation des actions est largement dissipée et il est difficile d’attirer des utilisateurs même si la conformité est parfaite et le processus est parfait.

Des systèmes tels que xStocks, Backed Finance et Solana sont des solutions plus significatives pour les actions américaines tokenisées à long terme, où les actions américaines tokenisées sont échangées sur la chaîne plutôt que par le biais des canaux de courtage traditionnels, afin de tirer plus efficacement parti de la disponibilité et de la composabilité 7*24 apportées par la DeFi.

Cependant, la liquidité on-chain à court terme sera difficilement comparable à celle des canaux traditionnels. Les bourses à faible liquidité ne sont pas disponibles, et si les sites qui proposent des actions américaines tokenisées ne peuvent pas attirer plus de liquidités pour entrer, alors l’influence des actions américaines tokenisées sera également difficile à étendre. C’est pourquoi je suis optimiste quant au fait que xStocks deviendra bientôt une action américaine tokenisée

De ce point de vue, si le cadre réglementaire se précise progressivement, que les produits d’actions américaines tokenisés sont véritablement popularisés dans le Web3, et gagnent finalement plus de parts de marché de trading, ce sont peut-être ces bourses qui ont actuellement la meilleure liquidité et le plus grand nombre d’utilisateurs de traders.

En fait, nous pouvons également voir à partir des quelques exemples du dernier cycle : Synthetix, Mirror et Gains ont tous lancé des produits qui incluaient le trading d’actions américaines en 2020, mais le produit de trading d’actions américaines le plus influent était FTX. Le plan de FTX est en fait similaire au plan actuel de Backed Finance, mais le volume des transactions boursières et les actifs sous gestion de FTX sont beaucoup plus élevés que ceux de son retardataire, Backed Finance.

Cibles d’investissement potentielles

Bien qu’il y ait beaucoup d’espace de marché pour la tokenisation des actions américaines, il n’y a pas beaucoup d’objectifs d’investissement parmi lesquels les investisseurs peuvent choisir.

Parmi les acteurs existants, ni Dinari ni Backed Finance n’ont émis de jetons, et Dinari a également clairement indiqué qu’il n’émettrait pas de jetons, et que seuls les jetons mèmes correspondant à mystonks.org peuvent être considérés comme une cible d’investissement potentielle ;

Parmi les acteurs qui se déploient activement, Coinbase, Solana et Ondo ont une capitalisation boursière élevée de jetons, et leur activité principale n’est pas les actions américaines tokenisées, et la promotion des actions américaines tokenisées a un certain impact sur leurs jetons, mais le degré d’impact est difficile à prévoir.

Les partenaires de xStocks comprennent les meilleurs Dex Raydium et Jupiter de Solana, ainsi que le protocole de prêt Kamino, mais il est peu probable que cette collaboration donne un grand coup de pouce à ces accords.

Parmi les membres du Projet Open de SPI : Phantom, Superstate n’ont pas encore émis de jetons, seul Orca a émis des jetons.

Dans le projet de produits dérivés, Helix n’a pas encore émis de pièces, et seul le GNS a une cible optionnelle.

En raison des différentes catégories d’activités des projets mentionnés ci-dessus et des différentes formes de participation aux actions américaines tokenisées, nous ne sommes pas en mesure d’effectuer des comparaisons d’évaluation, et nous ne listons que les informations de base des jetons pertinents comme suit :